土地活用でアパート経営をするべき人と失敗しない為の全知識

所有する土地でアパート経営(賃貸経営)を考えているけど、「アパート経営って本当に儲かるの?」「大きなリスクはないの?」「具体的にどのように検討を進めればよいの?」など、悩んだり迷ったりしていませんか?

アパート経営は、最もメジャーな土地活用であり、リスクとリターンのバランスや節税効果、土地対応性等の総合的な面からも最も多くの土地オーナーに適応できる土地活用であるのは間違いありません。

しかし、きちんと事前に準備を行っていないと、始めてから「入居がつかない」「家賃が大きく下がる」「メンテナンス費用がかさむ」等のあとから取り返しのつかない事態を招く可能性もあります。

このページでは、これまで土地活用のコンサルティングを業務として300人以上の土地オーナーの最適な土地活用について支援をしてきた筆者が、きちんと上手く計画すれば収益性が高く魅力的な「アパート経営」について、向いている人と成功する為のポイントを以下の流れに沿ってご紹介します。

- 土地活用としてのアパート経営に向いている人

- アパート経営のメリット・デメリット

- アパート経営が税金対策・相続対策となる理由

- あなたの土地でアパート経営をはじめるための4ステップ

- 正しい『業者の選び方』と『資金調達の検討方法』

- 絶対にしてはいけないアパート経営で失敗する4つのポイント

このページをすべて読めば、アパート経営をしたいと思っている人はもちろん、所有地の土地活用でどうすればよいか困っている人も、自信を持って第一歩を踏み出していただけるでしょう。

土地活用が初めてで難しく感じる方は、このページを読んで大枠のイメージを持ったら、まずは複数の専門家に意見を聞くことをおすすめします。

その際に大事な注意点があり、建築会社や不動産会社等に直接電話をすることは絶対にやめましょう。なぜなら、この業界では電話をとった人が担当になるという慣習があるため、土地活用の専門家ではないレベルの低い担当がついてしまう・・・ということになりかねません。

確実に複数業者の専門担当者と連絡を取りたい方は、NTTが運営する「HOME4U土地活用」などの信頼できる一括登録サイトを利用して、専門担当者からの連絡を待つことをおすすめします。

- 「HOME4U土地活用」公式ページ: https://www.home4u.co.jp/

目次

1. 土地活用としてのアパート経営に向いている人

前述のとおり、アパート経営は、リスクとリターンのバランスや節税効果、土地対応性等の総合的な面からも最も多くの土地オーナーに適応できる土地活用ですが、中でも特に以下の5つのタイプの人にとっては最適な土地活用といえます。

- 賃料相場が高いエリアに土地を持っている人

- 地価が高いエリアに土地を持っている人

- 相続対策をメインの目的に土地活用がしたい人

- 住環境の良いエリアに土地を持っている人

- 比較的安定性を重視した土地活用がしたい人

※参考|『アパート経営』の利回りの目安

アパート経営の利回りは「賃料」と「建築費」によって大きく異なります。

エリアによって賃料相場が異なることと、ターゲット設定によって適正な建物グレードや建築費が異なってくるため一概にはいえませんが、

- 都市部では10〜15%程度

- 郊外では7〜10%程度

の利回りを目安に計画を検討していくとよいでしょう。

1-1. 賃料相場が高いエリアに土地を持っている人

- このあたりでは一等地と呼べるような良い場所なので、きちんと活用して残していきたい

- 住環境の良い都心の人気エリアなので、それに相応しい土地活用がしたい

賃料相場の高いエリアに所有地がある場合には、安定性・収益性・節税効果が高く総合的な面でメリットの多い「アパート経営」がおすすめです。

このようなエリアでは、必然的に様々な土地活用の可能性があることが多いですので、幅広く可能性を検討すべきですが、選択肢の中には必ず「アパート経営」を入れるようにしましょう。

1-2. 地価が高いエリアに土地を持っている人

- 都市部のブランド地で地価が高く、固定資産税が高いのでなんとかしたい

- 税金対策で土地活用がしたいが、自己資金は出せない

地価が高いエリアに土地を持っている場合、「固定資産税が高い」「相続税が心配」という悩みを持っている人が多いですが、アパート経営(住居系の土地活用)を行うことで土地の固定資産税は最大6分の1に、土地の相続税評価額はエリアによりますが概ね18~21%引きなり、節税効果が非常に高くなります。

さらに、自己資金がない場合でも土地の担保評価が高くなるため、事業費のほぼ全てを金融機関からの借入で賄うことも可能ですので、地価の高いエリアの土地活用ではアパート経営は非常に適しており、おすすめです。

1-3. 相続対策をメインの目的に土地活用がしたい人

- 収益性も当然大切だが、相続対策にとして最も効果の高い土地活用がしたい

- 現在は遊休地の状態なので相続税が心配

詳細は第3章『アパート経営が税金対策・相続対策となる理由』にて後述しますが、相続対策としてはアパート経営(住居系の土地活用)が最も有効であるため、必ず選択肢の中に入れて最有力候補として検討を進めるべきです。

仮に毎年の収益自体は大きくなかったとしても、相続時の節税効果分まで含めて考えると有利になるケースも多いです。

1-4. 住環境の良いエリアに土地を持っている人

- 閑静な住宅街にある土地を活用したい

- 近くに生活利便施設も充実していて日当たりのよい低層エリアに土地を持っている

上記のような住環境の良い住宅としての価値が高いエリアに土地を持っている人は、アパート経営で最も大切な要素の一つである「生活環境条件」を満たしているため、アパート経営が向いている可能性が高いです。

さらに、駅から徒歩10分圏内等の利便性の高い立地であれば「立地条件」も満たした文句無しの環境ですので、「安定性」「収益性」「節税効果」等のバランスが取れた「アパート経営」を最有力候補に検討し、中高層建築も可能なエリアであれば土地を目一杯活用した「マンション経営」等も検討するとよいでしょう。

1-5. 比較的安定性を重視した土地活用がしたい人

- 土地を残すために土地活用はしたいが、大きな投資は不安なので安定性を重視したい

- 長期的に考えた時に、将来のことはわからないのでなるべく安定性の高い土地活用がしたい

数ある土地活用の種類の中で、国が買取価格を固定している「ソーラー経営」についで安定性が高いのは「アパート経営(住居系の土地活用)」といえます。

当然、エリア毎の人口動態やマーケットニーズをきちんと捉えて、需要のあるプランニングを行う必要はありますが、それらがクリアできていれば長期に渡って比較的安定経営可能なのが「アパート経営(住居系の土地活用)」です。

安定性を重視するのであれば、「アパート経営」は選択肢の中に入れて検討するようにしましょう。

2. アパート経営のメリット・デメリット

土地活用には、大きく分けて下図のような4つのタイプと17種類の活用方法があります。

←スマホの方は左右にスクロールができます→

| 種類 | 土地対応性 | 投資額 | 収益性 | 安定性 | 節税効果 | 手軽さ | 転用性 | 流動性 | 資産保全性 | 社会貢献性 | ||

| 売る | 売却 | ◎ | ◎ | ◎ | ◎ | × | ◎ | × | ◎ | × | × | |

| 貸す | 定期借地 | △ | ◎ | × | ◯ | ◯ | ◎ | × | × | △ | × | |

| 自己活用 | 駐車場経営 | ◎ | ◯ | × | △ | × | ◎ | ◎ | ◎ | ◎ | △ | |

| 賃貸住宅経営 | 賃貸アパート経営 | ◯ | △ | △ | ◯ | ◎ | ◯ | × | ◯ | ◎ | △ | |

| 賃貸マンション経営 | ◯ | × | ◯ | ◯ | ◎ | ◯ | × | ◯ | ◎ | △ | ||

| トランクルーム経営 | △ | ◯ | ◯ | △ | × | ◯ | △ | ◯ | ◎ | △ | ||

| ソーラー(太陽光発電) | ◯ | ◯ | × | ◎ | × | ◯ | ◎ | ◯ | ◎ | × | ||

| オフィス経営 | × | × | ◎ | △ | × | × | × | ◯ | ◎ | △ | ||

| 商業系施設経営 | コンビニ | × | △ | ◎ | △ | × | △ | × | △ | ◎ | ◯ | |

| ロードサイド | × | △ | ◎ | △ | × | △ | × | △ | ◎ | ◯ | ||

| 医療系施設経営 | クリニック | × | × | ◯ | △ | × | × | × | △ | ◎ | ◎ | |

| 介護系施設経営 | 老人ホーム | × | × | ◎ | ◯ | ◎ | × | × | △ | ◎ | ◎ | |

| サ高住 | × | × | ◯ | ◯ | ◎ | △ | × | ◯ | ◎ | ◎ | ||

| デイサービス・ショートステイ・小規模多機能 | × | △ | ◯ | ◯ | × | △ | × | △ | ◎ | ◎ | ||

| グループホーム | × | × | ◯ | ◯ | × | × | × | △ | ◎ | ◎ | ||

| 共同活用 | 等価交換 | × | ◎ | ◯ | ◯ | ◯ | × | × | ◯ | ◯ | × | |

| 土地信託 | × | ◎ | △ | △ | ◯ | △ | × | × | △ | × | ||

中でもアパート経営はその他の土地活用と比較して、「節税効果の高さ」から相続を見据えた土地活用では必ずと言っていいほど話に上がる活用方法です。さらに、事前の計画をしっかりと行えば比較的安定性や収益性も高く、メジャーかつ汎用性の高い建物であることから比較的流動性も高いというのが魅力です。

しかし、建物の建築が必要なため投資額が高くなる(数千万〜数億円)ことや、さらに借家権が発生することによる転用性の低さ等、住居系のアパート経営特有のデメリットもあり、長期間渡って経営していくことが前提になってきます。

そのため、アパート経営を検討する際には、メリット・デメリットをしっかりと理解した上で、他の土地活用とも条件を比較しながら自身の土地活用の目的に合わせて判断を行うことが大切です。

アパート経営の主なメリット・デメリットは以下の通りです。

2-1. メリット

- 節税効果が高い

- 比較的安定性が高い

- 比較的流動性が高い(収益物件として投資用で売却できる)

- 土地対応性が高い(住居系は工業専用地域以外なら建築可能)

- エリアによっては高収益も狙える

「アパート経営」の最大のメリットは、不動産を持っているだけでかかる固定資産税・都市計画税や相続時の相続税における節税効果が高いことです。そのため、賃料相場が低くほぼ収益がでないような地方のエリア等でも、この節税効果目的でアパート経営を行っているという人も多く存在しています。

さらに、家賃は景気変動等の大きな影響を受けにくく、一度住むと数年間は居住してもらえるという特性から比較的安定性が高く、賃料相場の高いエリアでは高収益な土地活用ができるという点も「アパート経営」の魅力です。

また、住居系の建物は法規的な建築規制が少なく、需要さえあれば工業専用地域以外のほとんどの場所で建築可能であるということも大きなメリットといえます。

2-2. デメリット

- 投資額が高額(数千万円〜数億円)

- 転用性が低い(建物建築に加え借家権が発生する)

- 長期経営が前提となる

- 将来的なマーケットニーズの変化リスクがある

- エリアによっては人口減少・過剰建築等による空室リスク・家賃下落リスクがある

- 経年劣化による修繕費用・家賃下落を考慮した事前収支計画が必要

- ローンを組む場合には将来的な金利上昇リスクがある

「アパート経営」の最大のデメリットは、投資額が高く転用性が低いことから長期的な経営が前提となるという点です。さらに、一度建築すると間取り等を大きく変更するには再度大きな投資が必要となってくることから、実質最初に立てた計画で20〜30年程度の長期経営を行う必要があります。

そのため、長期的な経営の中で、マーケットニーズが変化したり、人口減少・過剰建築等による空室や家賃下落のリスク、ローンを組む場合には金利の上昇リスク等の予測が困難な一定のリスクを想定しておく必要があります。

また、当然のことながら建物は経年劣化していきますので、外装や内装・設備等の修繕費用、経年に伴う家賃下落等をあらかじめある程度考慮した収支計画を立てておくことが重要です。

3. アパート経営が税金対策・相続対策となる理由

よく「アパート経営は税金対策・相続対策上効果的」というように言われますが、その理由には以下の2つがあります。

- 賃貸住宅が建つ土地には税金の優遇措置がある

- 賃貸住宅を建築すると相続税評価額が大幅に低くなる

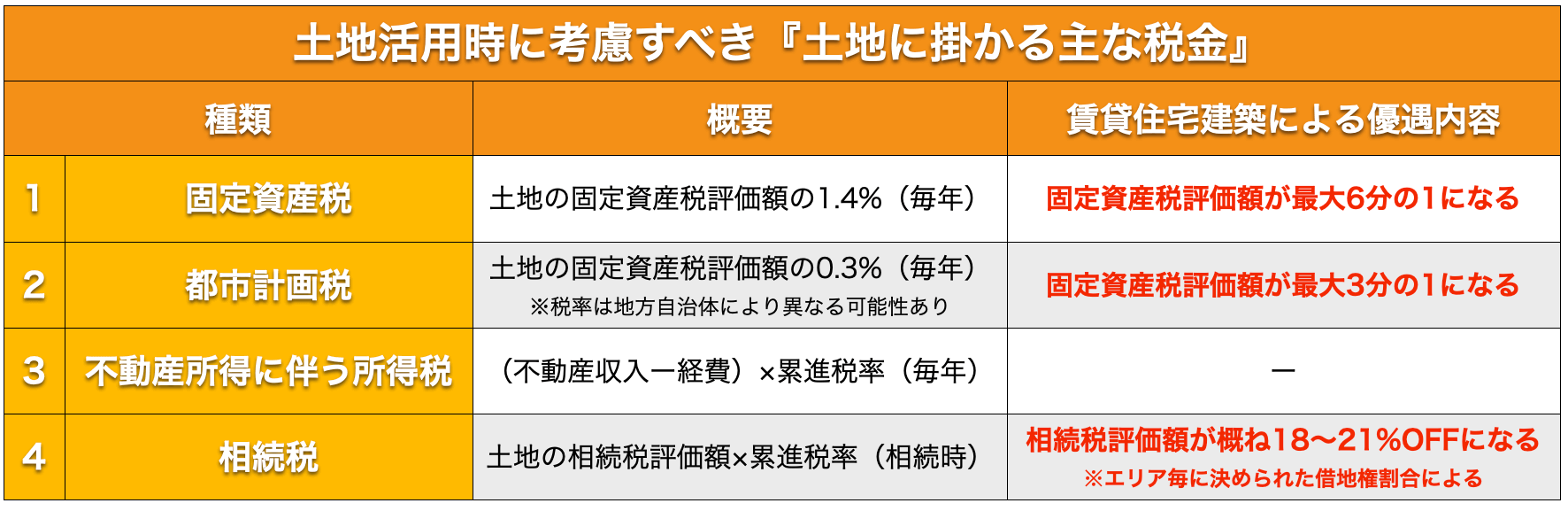

3-1. 理由①|賃貸住宅が建つ土地には税金の優遇措置がある

土地活用時に考慮すべき土地に掛かる主な税金には以下の4つがありますが、そのうち「固定資産税」「都市計画税」「相続税」の3つについては、賃貸住宅が建っている場合に適用される税金の優遇措置があります。

賃貸住宅が建つ土地には上図のような大きな優遇があるため、一切の優遇がない「駐車場」や「更地」等の場合と比較すると、毎年の固定資産税・都市計画税だけでも大きな税額差が生まれ、相続税がかかる人にとってはさらに大きな差が発生します。

この効果は地価の高い土地ほど大きな金額となっていきますので、都市部等の地価の高いエリアに土地を持っている人は必ず押さえておくべきポイントです。

3-2. 理由②|賃貸住宅を建築すると相続税評価額が大幅に低くなる

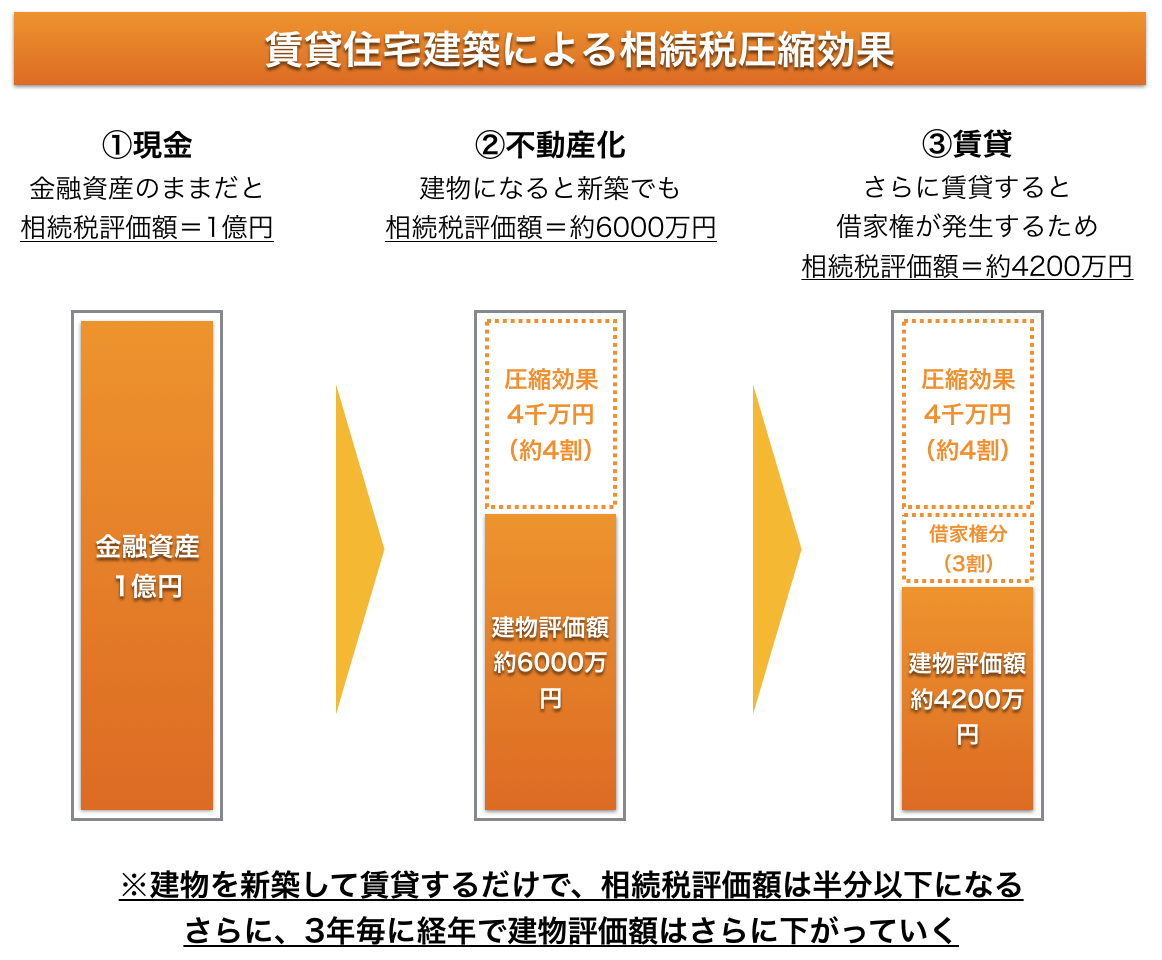

基本的に税法では「現金」を何か他の「モノ」に変えると評価(税法上の価値)は下がります。(「現金」はいつでも「モノ」に変えられるが、「モノ」を「現金化」しようとしても同じ値段では買い取ってもらえないため)

さらに、その「モノ」に他人の権利等がつき自分の権利が制限されるとその分だけ評価も下がるという仕組みになっています。

そのため、「現金」を「不動産化」し、さらにそれを「賃貸」することで、将来に渡って賃貸収入が入ってくることから事実上の価値は落ちていないのに評価額は約半分程度まで落とすことが可能なのです。

※土地活用による税金対策・相続対策については、他にも様々な税法上の制度や特例等があり、目的や状況によって最適解は異なってきますので、必ず資産税に詳しい税理士や専門のコンサルタント等に相談しながら慎重に検討するようにしましょう。

4. あなたの土地でアパート経営をはじめるための4ステップ

アパート経営のできるできないの判断は実は簡単で、下記の4ステッップに従うだけで誰でも行う事ができます。

最終的には業者にマーケティングや提案をしてもらうことになるため、自分で色々と調べるのが面倒だという方は全てを業者に丸投げし、いきなりステップ④に進んで頂いても問題ありませんが、後々後悔しないためにも、自分できちんと内容を理解した上で最終的な判断ができるよう各ステップを確認することをおすすめします。

- ステップ①|所有地で法規上アパート建築が可能かを調べる

- ステップ②|所有地周辺で賃貸住宅の需要があるかを調べる

- ステップ③|所有地周辺マーケットに適した間取りや適性賃料を調べる

- ステップ④|業者に相談し提案してもらう

以下、順を追ってご説明していきます。

4-1. ステップ①|所有地で法規上アパート建築が可能かを調べる

土地は法律や行政指導等によって様々な規制を受けるため、たとえ自分の土地であっても好き勝手に建物を建築することはできません。

そのため、アパート経営を検討する前に、まずはそもそも自分の土地で法規上アパート建築が可能かを調べる必要があります。

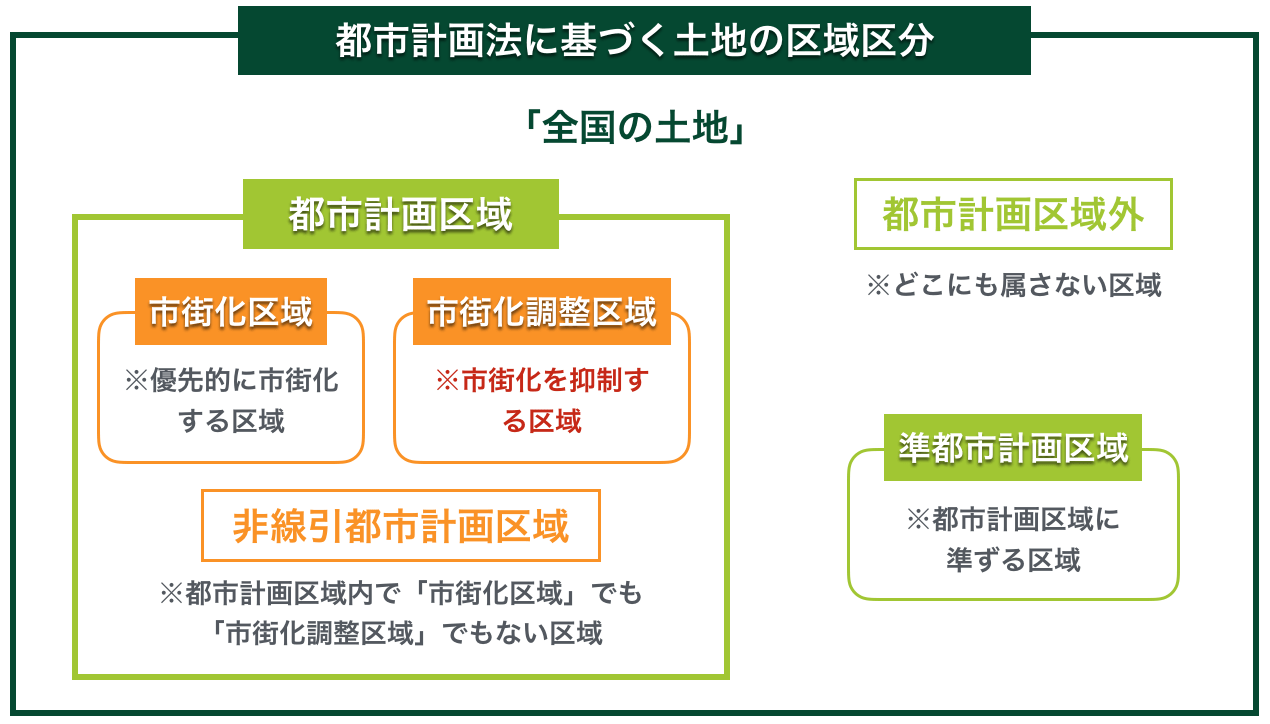

その際に重要になるのが「都市計画法」という法律です。

「都市計画法」

都市計画法では、行政庁が立てた“これから街を整備していくにあたり、どのエリアにどのような建物を整備していくか”という「都市計画」を実現するための法律です。

そのために、優先的に市街化すべき「市街化区域」と反対に市街化を抑制すべき「市街化調整区域」を定めたり、エリア毎に建築可能な建築物の種類を制限する「用途地域」等が定められています。

従って、自分の土地がどのような地域に位置しており、どんな建物が建築可能なのかをを役所で調べるようにしましょう。

※参考

役所によって名称は異なりますが、大概「都市計画課」という名称の部署があり、そこで聞くと直ぐに教えてもらえます。役所によっては電話で対応してもらえるところも多いですし、ネットで「都市計画図」を公開している行政もありますので、直接役所に電話して「自分の土地でアパート建築は可能か?」と聞いてしまうのが最も簡単で早い方法です。

自分でチェックする場合のチェックポイントは以下の通りです。

- 都市計画区域内の土地か否か?

- 都市計画区域内の土地の場合、市街化区域内の土地か否か?

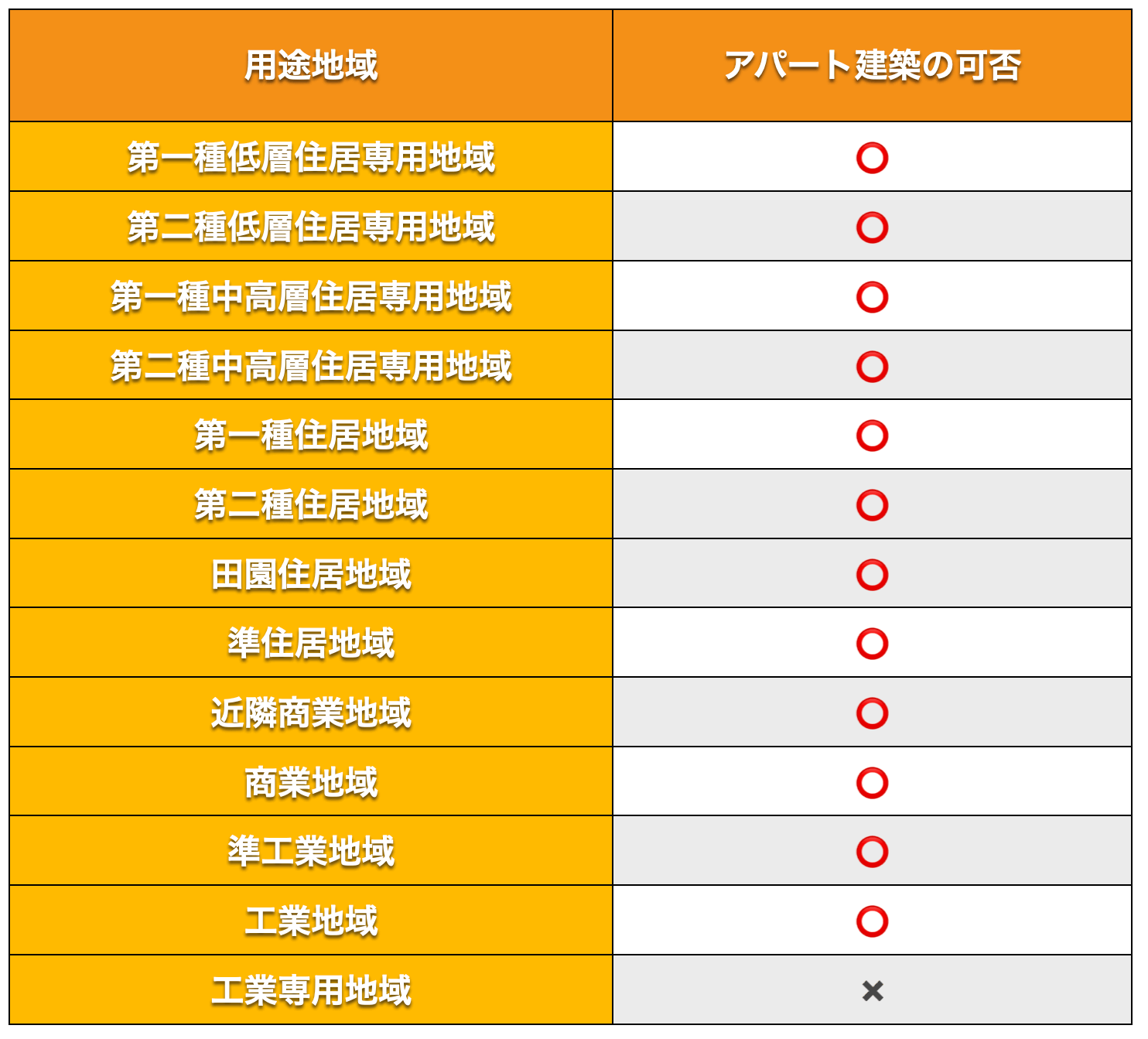

- 市街化区域内の土地の場合、用途地域が「工業専用地域以外」のエリアにあるか?

- その他、アパート建築に掛かる条例等の規制はないか?

1.2.で「否」の人は、そもそも建築が可能かどうかは行政毎により異なりますので、必ず役所に確認する必要があります。

3.の市街化区域内の土地の場合には、用途地域を確認することで法規上のアパート建築の可否を判断することができます。アパート建築は基本的に「工業専用地域以外」であれば可能ですが、その際の早見表を以下にまとめております。

4.について、自治体によっては住宅供給量の調整や住環境の改善のための住戸規模の規制、街並みを守るための地区計画等、独自で規制を設けている場合も多いため、必ず役所の担当部署にて確認するようにしましょう。

4-2. ステップ②|所有地周辺での賃貸住宅の需要があるかを調べる

所有地で法規上アパート建築が可能な場合には、次に所有地周辺の賃貸住宅の需要がどの程度あるのか(空室リスクの大きさ)を調べます。

所有地周辺の賃貸住宅の需要を調べる方法としては、以下の3つが有効です。

- 最寄駅から所有地までと同程度の距離圏内(周辺エリア)にある賃貸住宅を実際に見て入居状況を確認する

- 最寄駅周辺(周辺エリア)で最も流行っている不動産業者に確認する

- ネットで検索して周辺の空室物件の量や内容を確認する

※所有地が郊外等で電車よりも車社会の地域にある場合には、「最寄駅」を基準にするのではなく、地理的に同程度の条件とみなされる範囲という意味での「周辺エリア」を基準に、読み替えて考えて頂ければ問題ありません。

以下、順を追ってご説明していきます。

最寄駅から所有地までと同程度の距離圏内(周辺エリア)にある賃貸住宅を実際に見て入居状況を確認する

アパート経営においてライバルとなる競合物件は、基本的に最寄駅からの距離が同程度以下の物件です。

そのため、最寄駅からの距離が同程度の範囲内を実際に歩きながら、どのような物件があり入居状況はどうなのかを確認して回るだけでもある程度のマーケット需要と供給のバランスを把握することが可能です。

その際に入居状況を確認する方法としては、「郵便ポストの総数と投函口がガムテープ等で閉じられている数を数える」というのが最も簡単な方法です。

最寄駅周辺(周辺エリア)で最も流行っている不動産業者に確認する

その地域で最も流行っている不動産業者は、最もその地域の生の情報を多く持っている先でもあるため、そのような業者があれば直接聞いてみるのが最も楽な方法です。

しかし、不動産業者は地域の不動産を仲介することで生計を立てているため、土地オーナーに対しては良い事ばかりを言って将来的な自分たちの商売の種を確保しようとする可能性もあります。

そのため、すべてを鵜呑みにせず参考情報の一つとして扱い、必ず自分でも調べるようにしましょう。

ネットで検索して周辺の空室物件の量や内容を確認する

前項までで得た情報を基に行うと更に効果的ではありますが、最も手軽なのはネットで周辺の空室物件を検索する方法です。

『SUUMO』や『HOME’S』等の大手賃貸検索サイトで最寄駅や住所を入力するだけで周辺の空室を確認することができ、築年数や駅からの距離、設備仕様等で絞って検索することで空室物件の特徴を調べることも可能です。

しかしながら、これらのような賃貸検索サイトに載っている物件は広告料を払ってわざわざ載せている物件ですので、当然エリア内のすべての物件が載っているわけではなく、どちらかというと入居に困っている不人気物件の割合が多いということを認識しておく必要があります。

そのため、少し手間は掛かりますが、ご紹介した3つの方法全てを行い総合的に判断することをおすすめします。

4-3. ステップ③|所有地周辺マーケットに適した間取りや適性賃料を調べる

ステップ①・②を通して、所有地での賃貸住宅の可能性が確認できた場合には、実際にどのような計画が最も適しているかを調べていくことになります。

その際に、必ず押さえておくべき重要なポイントは以下の4つです。

- ターゲット属性(年齢、性別、家族構成、職業、年収、勤務地等)

- ターゲット層の住まいへのニーズ(建物グレード、間取り、広さ等)

- 今後のエリア人口変動の可能性

- 周辺物件との差別化の可能性

以下、順を追ってご説明していきます。

ターゲット属性(年齢、性別、家族構成、職業、年収、勤務地等)

まずは、所有地周辺で「どのような属性の人が多く、どのような暮らしをしているのか」を調べることで「入居者ターゲット」を明確にすることが大切です。

その際に必要な情報は以下の2つです。

- 周辺地域の人口や年収等の定量的なデータ

- 「どんな仕事で、どこに勤めていて、どんな暮らしをしてるのか」といった定性的な情報

人口や年収等の定量的なデータはネットで簡単に調べることが可能ですが、定性的な情報を取るには、地域の生の情報を多く持っている「最寄駅で最も流行っている不動産業者」に聞くのが最も有効な方法でしょう。

人口や年収等の定量的なデータは、各行政毎に公表しているケースも多いので、各行政庁のHP等でも調べられることもありますが、以下の2つのサイトを活用すると誰でも簡単に調べられます。

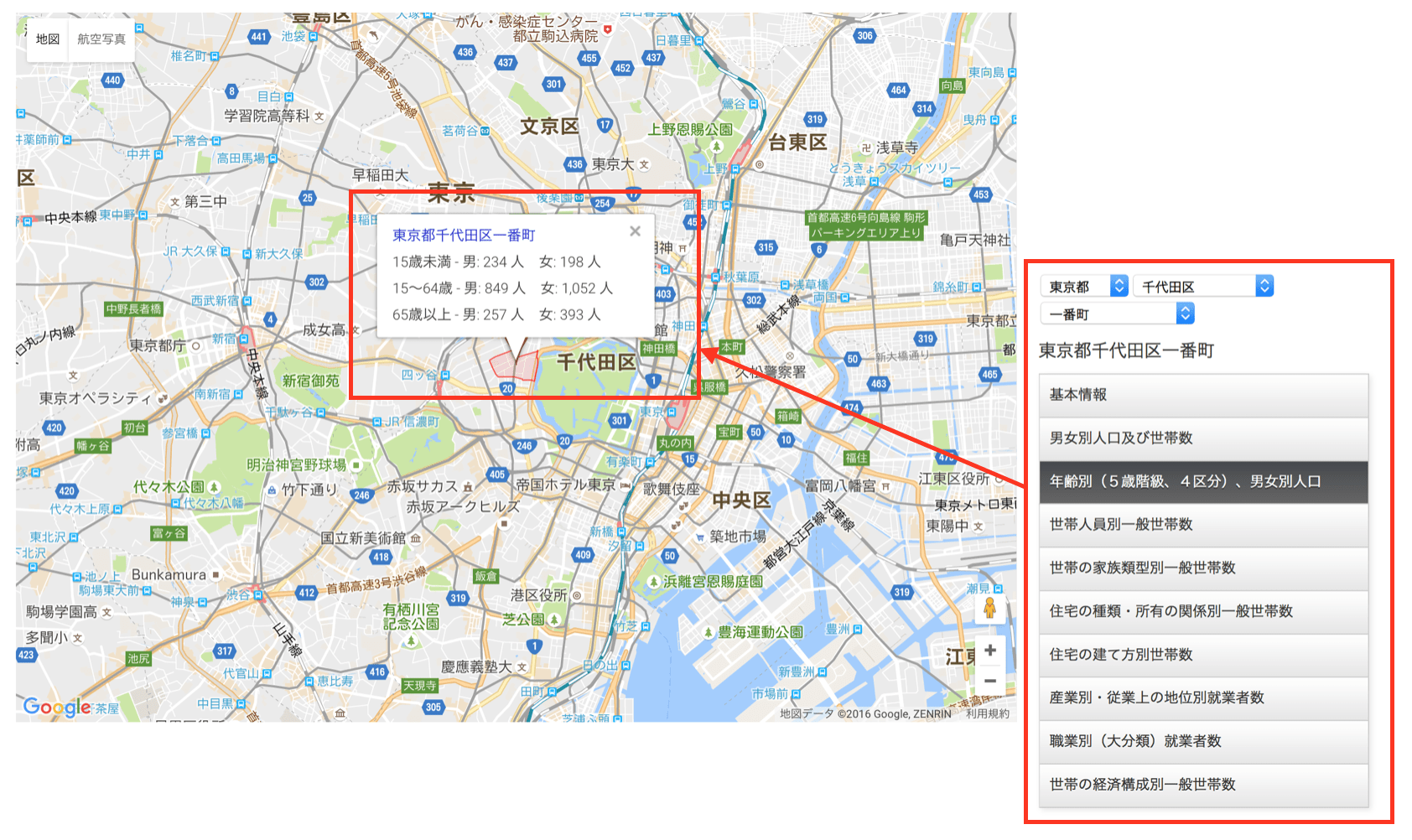

◆『人口統計ラボ』

※自分の土地の住所を検索し分析軸を選ぶだけで、簡単に様々な検索軸で人口分析おこなうことができます。

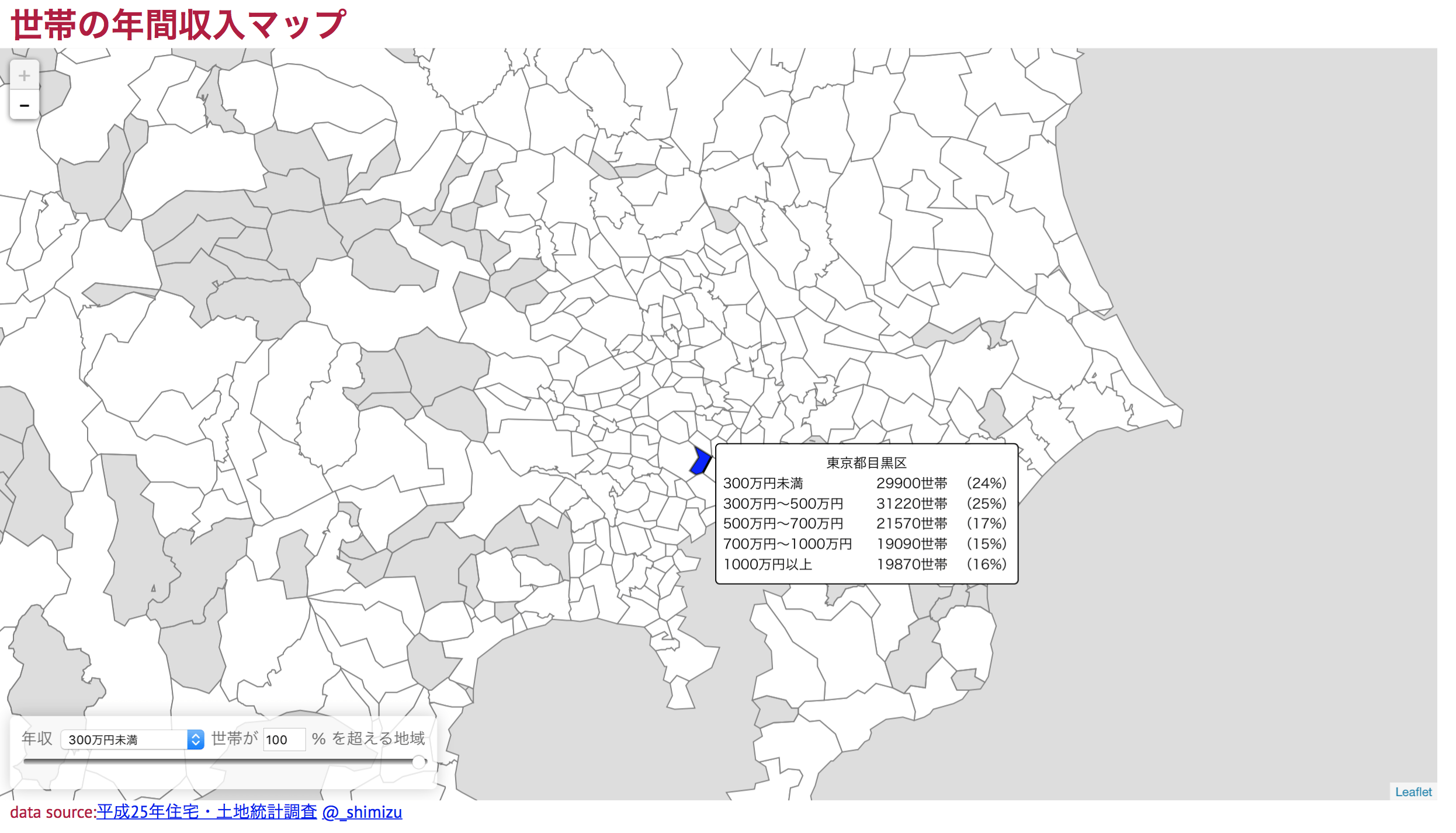

◆『世帯の年間収入マップ』

※市区町村別に区切られた日本地図の中から、自分の土地のある地区町村をクリックするだけで年収帯別の世帯数と世帯割合を簡単に確認することができます。

ターゲット層の住まいへのニーズ(建物グレード、間取り、広さ、設備内容等)

前項で入手した情報を基に「入居者ターゲット」を明確にしたら、次にそのような人が「どんな暮らし方をしていて、住まいにどのようなニーズを持っているか」を把握することが非常に大切です。

この「ターゲット層が抱く住まいへのニーズ」こそが賃貸経営の成否を分けるポイントであり、建築費や賃料へもダイレクトに影響する項目になりますので、最も注意して慎重に判断するようにしましょう。

「ターゲット層が抱く住まいへのニーズ」については、以下のようなポイントについての定量的・定性的な情報から判断するようにします。

- 人気物件の建物グレード(外観や内観の高級感やテイスト、共用部の充実度等)

- 間取り(単身向け、カップル向け、ファミリー向け等)

- 広さ(各部屋の大きさや収納量等)

- 設備内容(各住戸内の設備グレード、共用部エレベーターの有無等)

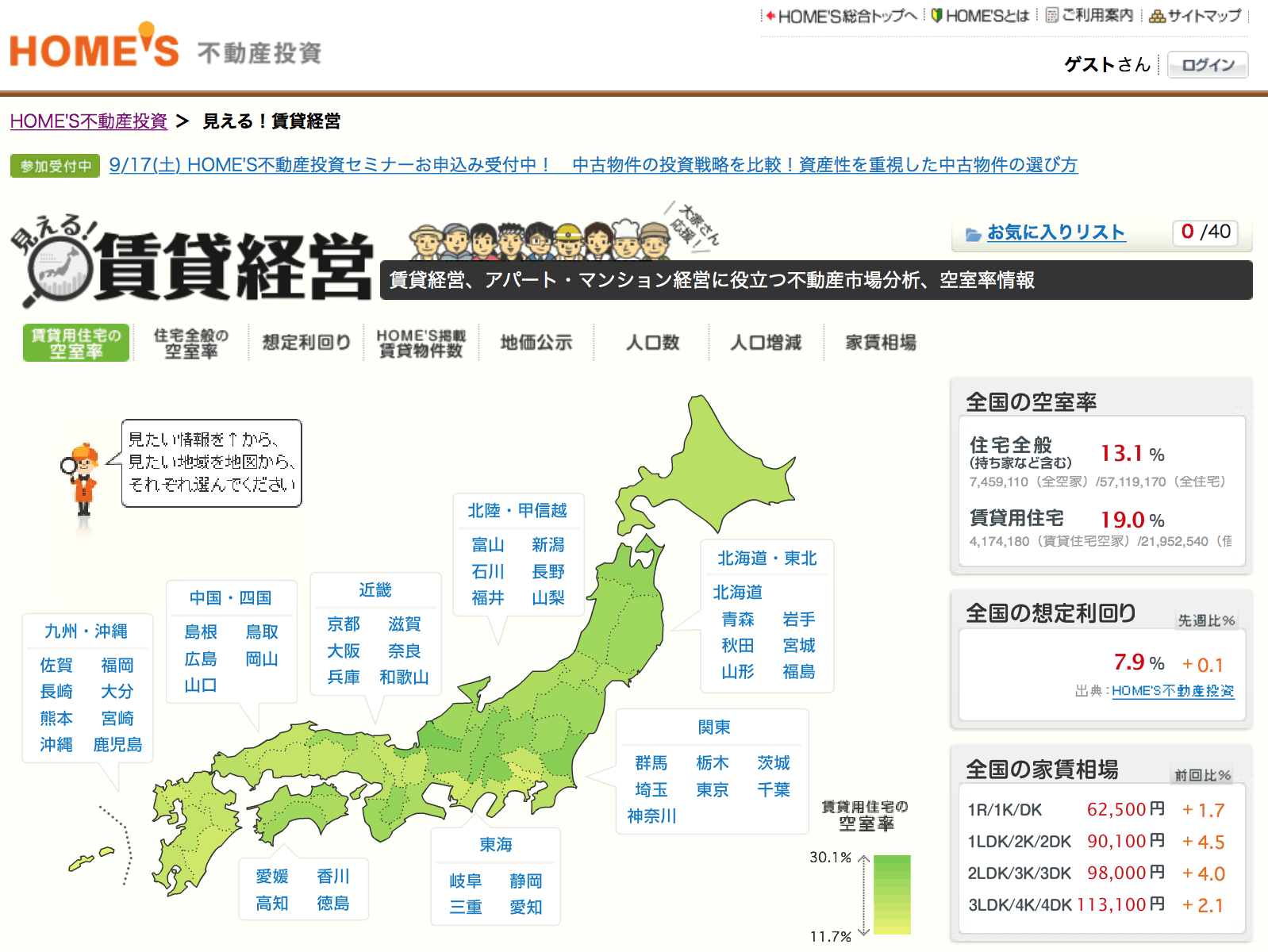

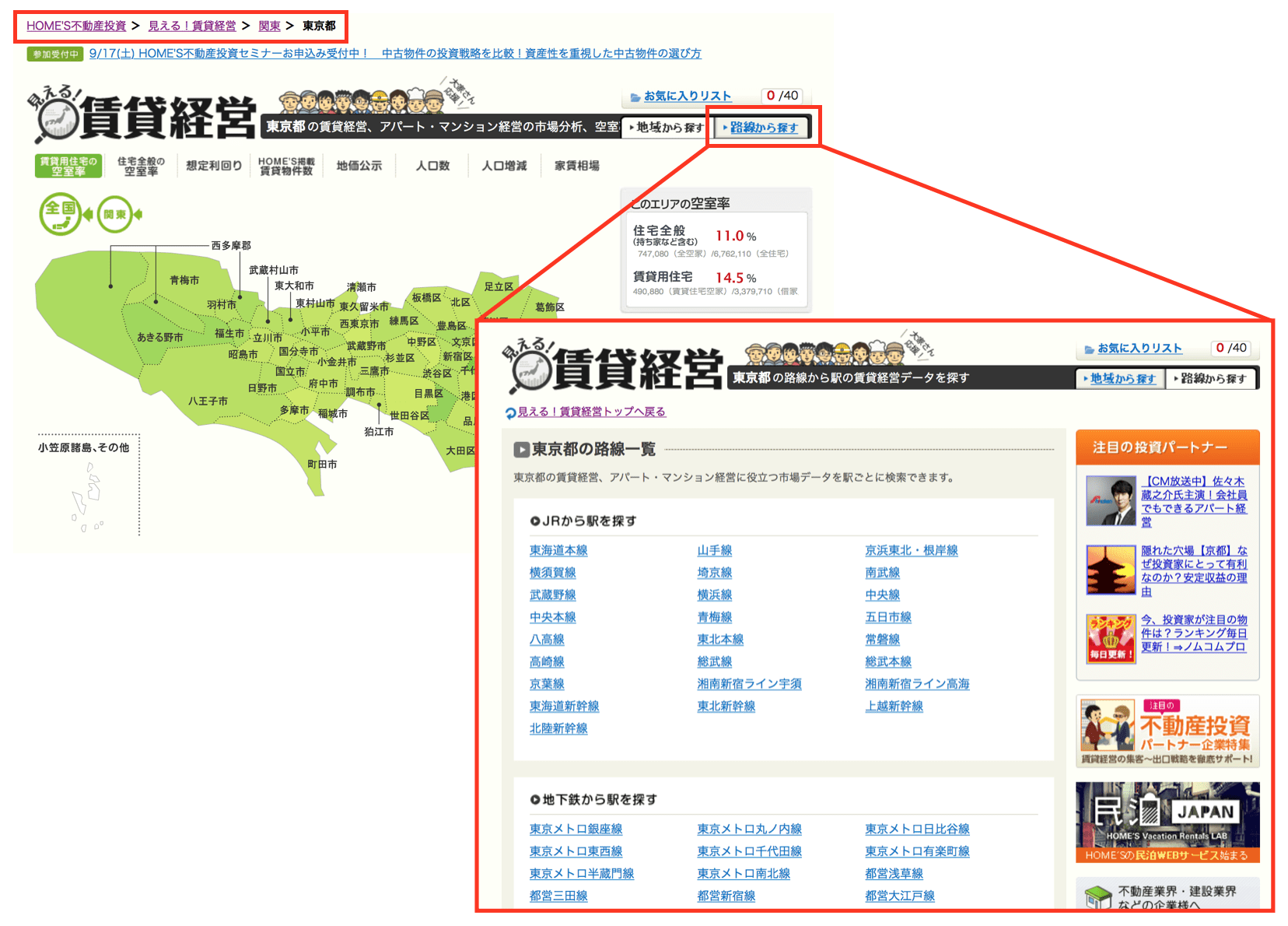

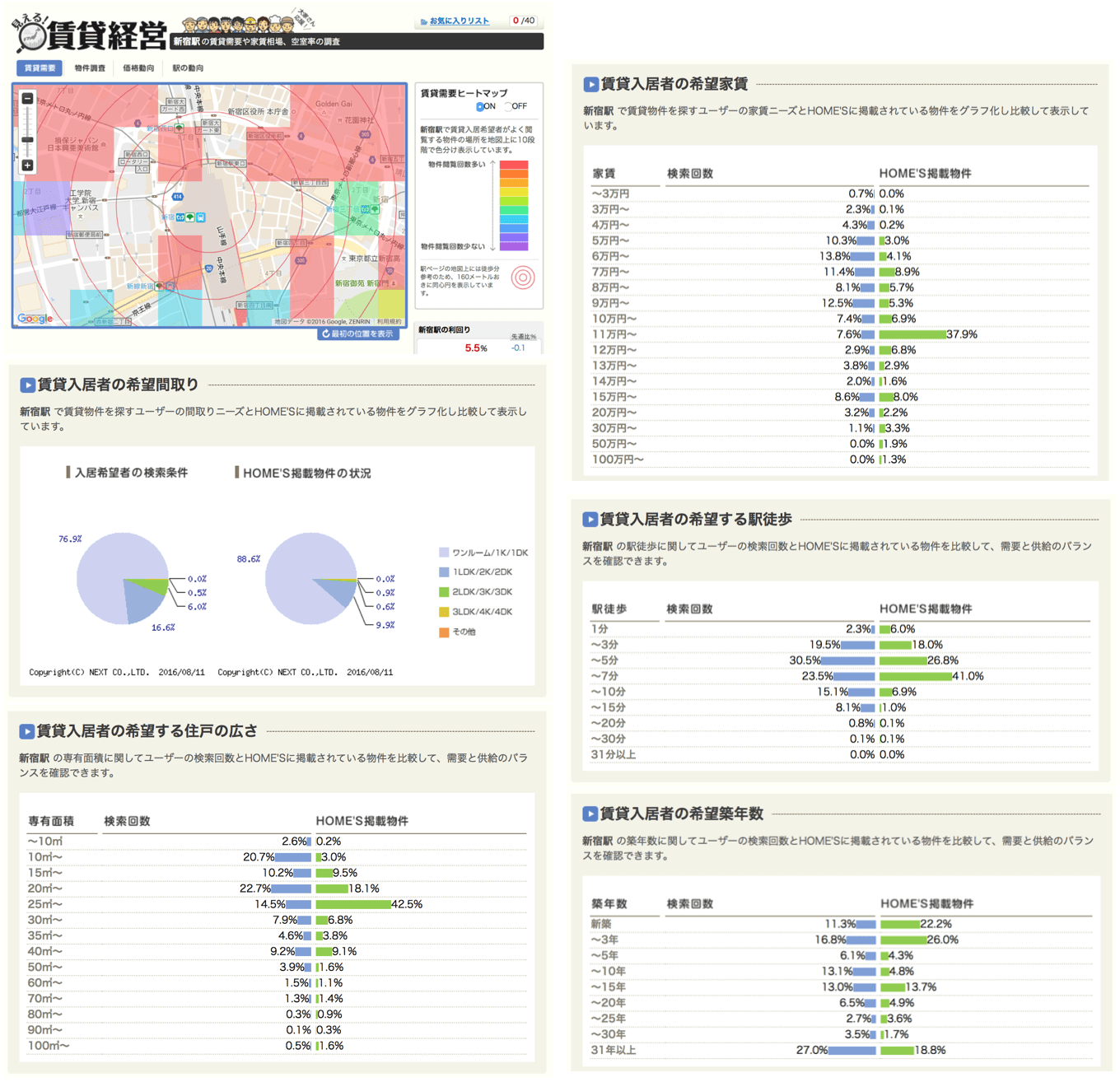

こちらも、やはり定性的な情報は「最寄駅で最も流行っている不動産業者」に聞くのが最も有効な方法ですが、定量的なデータについては以下のサイトで様々な分析を行うことが可能です。

※自分の土地のある市区町村や最寄駅を検索するだけで、誰でも簡単に詳細なマーケットデータを調べることができます。

※一旦「都道府県単位」まで選択すると「路線別に駅単位」の検索も可能です。

※仮に「新宿駅」で検索すると、以下のような様々な軸の詳細定量データが調べられます。

今後のエリア人口変動の可能性

前述のとおり、アパート経営は特性上、長期経営を前提とした計画になってきますので、将来的な人口変動リスクについては事前にできる限りの検討しておく必要があります。

あくまで予測の人口推移にはなりますが、「国立社会保障・人口問題研究所」のホームページで各市町村単位の予測データが公表されていますので、そちらを確認することである程度のリスクを把握することができます。

※参考

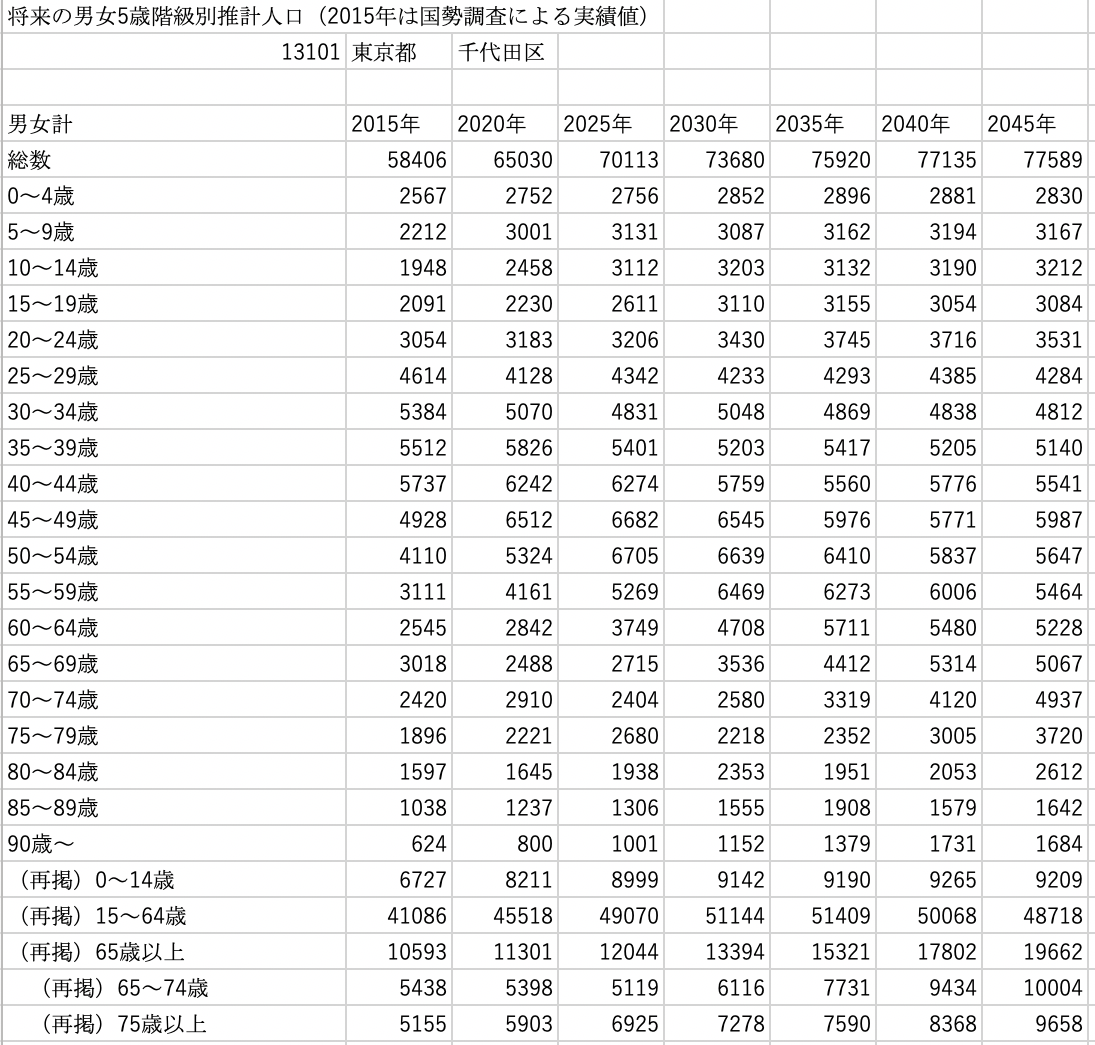

基本的に今後日本全体で人口が減少していくため、リスクについて考える際には単純に「人口が減るか増えるか」ということよりも、「どの年齢層でどの程度の人口変動が起こるのか」ということや、日本全体として今後増加していく「高齢者」向けにバリアフリーな計画にして将来的に転用できないか等の観点で検討していく必要があります。

※自分の土地のある都道府県と市区町村を選択するだけで、誰でも簡単に人口推移予測データが入手できます。

※各市町村単位に「5歳年齢階級別の将来人口推移予測」が以下のようなエクセルのローデータで入手できます。

周辺物件との差別化の可能性

「明確なターゲット設定」と「ターゲット層のニーズ把握」ができれば、「ミドルリスク・ミドルリターン」と言われるアパート経営において大きく失敗する可能性は低いですが、長期的な安定経営を実現するうえで、「周辺物件との差別化ができるポイントはないか」を検討することも大切です。

具体的な差別化のポイントとしては、以下のような可能性を検討すると良いでしょう。

- ペット共生型アパート

- 女性向けセキュリティーアパート

- サービス付き高齢者向け住宅

- インバウンド外国人向け民泊アパート

- 外国人・多世代交流型シェアハウス

上記のような、社会的ニーズの高い差別化物件がエリアのマーケットニーズと照らして可能な場合には、積極的に検討することをおすすめします。

4-4. ステップ④|業者に相談し提案してもらう

前項までのステップをしっかりと踏めば、既に業者と同等以上の予備知識の基に検討を進めることが可能ですが、現実的には建築プランや見積もり・事業収支計画等を業者に相談し提案してもらう必要があります。

業者に相談し提案してもらう方法としては、以下の3つが一般的です。

- 不動産業者に相談し、建築計画を提案してもらう

- 金融機関や税理士等に相談し、建築計画を提案してもらう

- 建築会社やデベロッパー等に相談し、建築計画を提案してもらう

不動産業者に相談し、建築計画を提案してもらう

もっともイメージしやすい方法が、不動産業者から紹介してもらうという方法でしょう。

しかしながら、不動産業者にも様々な業者が存在し、管理や売買の仲介は得意でも建築に関する専門知識が必要な土地活用については全く理解していない業者も多く存在しているのが実態です。

自分でやりとりをする手間を省くためであればよいですが、全てを不動産業者に任せきりにし、言いなりになるのは危険ですので、必ず自分でも調べるようにしましょう。

不動産業者から紹介してもらう場合のメリット・デメリットは以下の通りです。

<メリット>

- 複数の業者とのやりとりの手間が省ける

- 信頼できる業者であれば良いアドバイザーになる

<デメリット>

- 結局、建築プランや見積もりは建築会社等へ外注になる

- 仲介手数料等の余分な費用が発生する可能性がある

金融機関や税理士等に相談し、建築計画を提案してもらう

一見、不動産や土地活用とは関係のない相談先のように思われますが、実は土地活用の検討を行う際に、ローン等の資金面での相談や税務面での相談と併せて建築業者の紹介まで行ってくれる金融機関や税理士等も多く存在しています。

この場合にも、金融や税金についてはエキスパートですが、不動産や建築の専門知識は理解していない業者も多いため、全てを任せきりして言いなりにならず、必ず自分でも調べるようにしましょう。

金融機関や税理士等から紹介してもらう場合のメリット・デメリットは以下の通りです。

<メリット>

- 複数の業者とのやりとりの手間が省ける

- 資金調達や税金について同時に相談できる

<デメリット>

- 不動産や建築についての専門知識が乏しく視野が狭くなりがち

- 手数料が掛かる場合がある

- 結局、建築プランや見積もりは建築会社等へ外注になる

建築会社やデベロッパー等に相談し、建築計画を提案してもらう

建築会社やデベロッパーの中には土地活用を生業をしている業者が多く、周辺マーケットのマーケティング調査から建物プラン・建築費見積もり・事業収支シミュレーションまでワンストップで提案してくれる場合が多く、話が早く土地オーナーにとっては最も楽な方法でしょう。

しかしながら、業者によって得意な分野と不得意な分野が様々な上、得意な分野のみ提案されるケースが多いため一社決め打ちは危険であり、必ず複数の業者から提案をもらい比較する必要があります。

建築会社やデベロッパー等に店舗業者誘致と建物プラン・見積もり等をセットで提案してもらう場合のメリット・デメリットは以下の通りです。

<メリット>

- 全てまとめて一括して提案してもらえるので話が早く楽

- 土地活用の専門家が多く土地の使い方から提案してもらえる

<デメリット>

- 基本的に得意分野しか提案されないため、複数業者を比較する手間が掛かる

- どの業者が良いかを見極めるのが大変

業界関係者ならこうする|業者へ相談する際の賢い方法

結局のところ、上記3つの方法はそれぞれメリット・デメリットが存在するため、必ずこれが一番とは言い難いですが、土地活用では建物プランや見積もり・事業シミュレーション等がないときちんとした事業比較ができないため、どのルートから相談しても最終的には建築会社へ行き着くことになります。

そのため、どの建築会社がどんな分野を得意としているかを知っている業界関係者であれば、わざわざ間に他の業者を通すメリットを感じず、「賃貸アパート建築が得意な、ワンストップで提案してもらえる建築会社」へピンポイントで相談することになります。

以下に「全国展開しており、賃貸アパート建築が得意な信頼できる建築会社」をまとめておきますので、相談先に困っている人はこの中からニーズに合わせて3〜4社程度選んで相談するとよいでしょう。

- 積水ハウス株式会社

- 大和ハウス工業株式会社

- 旭化成ホームズ株式会社

- パナソニックホームズ株式会社

- 三井ホーム

- 住友不動産

▷積水ハウス株式会社|都市部から地方まで実績豊富な安心できる業者を選びたい人にオススメ

『積水ハウス株式会社』は、住宅建築戸数累計250万戸を超える圧倒的No.1のハウスメーカー。

その豊富な実績に基づく住まいづくりのノウハウを活かし、低層アパート〜高層アパートまで幅広く質の高い物件を建築しています。

さらに、日本全国に事業所を展開しているため、地方の土地から都心の土地までエリアや大きさにかかわらずほぼ全ての案件に対応可能という点も非常に心強く、全国の土地オーナーから厚い支持を受けている建築会社です。

※エリアや規模・種類を問わず最も幅広く対応可能な会社であるため、とりあえず選択肢の中の一社にいれておけば、賃貸住宅について失敗のない安心の提案が受けられるでしょう。

▷大和ハウス工業株式会社|積水ハウスに並ぶ対応力と建築実績から、安心できる業者を選びたい人にオススメ

『大和ハウス工業株式会社』は、積水ハウス同様日本全国に事業所を展開しており、賃貸住宅の建築実績も豊富な安心できるハウスメーカーです。

さらに、ハウスメーカーでありながら、ロードサイド店舗や物流、ホテル等、事業の多角化が進んでおり、エリアや規模・種類を問わず一社でほとんどのニーズに対応可能な点が他の建築会社にはない魅力といえます。

※エリアや規模・種類を問わず最も幅広く対応可能な会社であるため、とりあえず選択肢の中の一社にいれておけば、自分の土地のポテンシャルを判断する上でもかなり役立つでしょう。

▷旭化成ホームズ株式会社|特に都市部のアパート経営を検討している人にオススメ

『旭化成ホームズ株式会社』は、大手ハウスメーカーの中では最も規模が小さい会社ながら、旭化成グループの技術力を活かした性能の高い部材を使った品質の高い住宅建築を得意とする建築会社。

規模が小さいため、積水ハウス・大和ハウスほどのエリア対応力はありませんが、その分都市部に強く、都市部の中低層賃貸住宅では積水ハウスと共に最も選ばれているハウスメーカーといえます。

さらに、ペット共生型アパートや子育て支援型アパート等の差別化要素を取り込んだパッケージ商品をラインナップしており、差別化提案にも強い業者です。

※対応可能なエリアでの差別化提案には信頼が置ける会社ですので、特に都市部に土地を持っている人は選択肢の中の一社に入れておくべきです。

▷パナソニックホームズ株式会社|コストを抑えながら大手でアパート建築を検討したい人にオススメ

『パナソニックホームズ株式会社』は、パナソニックグループのハウスメーカーですが、工業化住宅(工場で生産した均質の部材を使って決められた規格の中で建築する住宅)としては最高の9階建てまでの建築が可能という構造的に優れた技術をもった建築会社です。

パナソニックグループという大手の安心感に加え、鉄骨系大手ハウスメーカーの中では比較的コストを抑えた建築が可能です。

※鉄骨系大手ハウスメーカーの中では比較的低コストながら、光触媒による自浄機能のある独自の「キラテックタイル」を総貼りにした見栄えの良い外壁等、しっかりとした性能や質感のある商品になっているため、比較のうえでも選択肢の中の一社にいれておくとよいでしょう。

▷三井ホーム株式会社|木造賃貸アパート経営で短期回収したい人にオススメ

『三井ホーム株式会社』は、木造2×4(ツーバイフォー)構法を得意とするハウスメーカーで、言わずと知れた大手不動産ディベロッパーである三井不動産グループの建築会社です。

木造のため、共用廊下・共用階段等の共用部のある建物は不得意ですが、メゾネットタイプのテラスハウス・重層長屋・戸建貸家等は得意で、決まった規格が少なく比較的自由度の高いデザインが可能です。

※木造のメリットである「コストの安さ」や「減価償却の短さ(軽量鉄骨造が27年償却にたいして木造は22年償却)」を活かして短期回収目線でアパート経営を考えたい人は選択肢に入れておくとよいでしょう。

▷住友不動産株式会社|三井ホーム同様、木造賃貸アパート経営で短期回収したい人にオススメ

『住友不動産株式会社』は、言わずと知れた大手不動産ディベロッパーであり、大規模なマンションからオフィスビル、商業施設まであらゆる不動産が得意なディベロッパー。

財閥系で一見、大規模な不動産しか扱わないように思われますが、実は戸建住宅の請負建築や戸建リフォーム等の個人向けの事業も幅広く展開しており、賃貸住宅を主とした土地活用コンサルディングも行っています。

住友不動産も三井ホーム同様、木造2×4(ツーバイフォー)構法を主とした建物で、共用部のないメゾネットタイプのテラスハウス・重層長屋・戸建貸家等が得意としながら自由度の高いデザインが可能です。

※こちらも、木造のメリットを活かして短期回収目線でアパート経営を考えたい人は是非選択肢に入れておくべき建築会社です。

土地活用では専門の担当者(部署)に依頼することが最も大切

規模の大きなハウスメーカー等では、戸建住宅をメインに扱う担当者・部署と土地活用をメインに扱う担当者・部署の大きく2種類が存在しますが、当然のことながら土地活用については土地活用をメインに扱う担当に依頼するべきです。

しかしながら、基本的に最初にコンタクトを取った営業マンが担当となるケースが多いため、中には戸建住宅メインの担当が土地活用の提案を行うということも多くあり得ます。

そのため、より良い提案をしてもらうためにも、むやみに住宅展示場等の営業マンに相談するのではなく、土地活用を専門に扱う部署へ直接問い合わせることをおすすめしますが、その際に最も簡単で便利な方法は一括資料請求サービスの活用でしょう。

<一括資料請求サービスを活用するメリット>

一括資料請求サービスを活用すると、相談者の「住所」や「建築地」「相談内容」などをもとに最適な専門部署に繋いでもらえます。

土地活用の一括資料請求サービスを行っている会社は10社以上ありますが、私が対応エリアや対応種類、参加企業・実績等の観点で、いろいろと比較した上で、総合的に最もおすすめなサイトは大手NTTデータグループ会社が運営していて信頼性抜群の「HOME4U土地活用」です。

まずはこのサイトから一括資料請求して情報収集した後に、気になる業者に本格的に相談するとよいでしょう。

HOME4Uには、不動産売却など土地活用以外にも色々なサービスがありますので、下記の土地活用専用の公式ページから一括請求するとよいです。

HOME4U(ホームフォーユー)土地活用:https://land.home4u.jp

5. 正しい『業者の選び方』と『資金調達の検討方法』

前述のとおり、土地活用では建築後に計画を変更するのは非常に困難なため「事前の計画が全て」と言っても過言ではないほど事前計画が大切です。

その中でも特に後の経営に影響を及ぼす大切な項目としては以下の3つが挙げられます。

- 「事前計画・建築面での業者選び」

- 「経営開始後の管理面での業者選び」

- 「建築のための資金調達」

「建築のための資金調達」については、金融機関からローンを組む人以外は関係ありませんが、それぞれとても大切な項目ですので、以下に順を追ってご説明していきます。

5-1. 事前計画・建築面での業者の選び方|後悔しないための8つの必須チェックポイント

業者を選ぶ際には、必ず複数の業者(可能な限り多い方が可能性が広がる)から提案を受け、以下の8つの必須チェックポイントを全て満たす業者の中から選ぶようにしましょう。

<後悔しないための8つの必須チェックポイント>

- きちんとマーケット分析に基づく根拠のある提案になっているか(ターゲット、グレード、家賃設定)

- 30年後も見据えた提案内容になっているか(30年後も通用する間取り、大きさか)

- 周辺の物件と比較して差別化された提案内容になっているか(外観デザイン、インテリア、グレード、コンセプト)

- 修繕費や税金、家賃下落等も考慮された収支計画が組まれているか

- ローンを組む場合、金利の上昇リスクについて考慮された収支計画が組まれているか

- 一括借上(サブリース)に頼らなくても成り立つ計画になっているか

- 建築費はグレードと照らして妥当か(安すぎる場合も危険)

- 施工実績が豊富で財務体質が健全な業者か

1〜3については、第4章『あなたの土地でアパート経営をはじめるための4ステップ』の中でご紹介してきた内容をしっかりと押さえれば、自分でもきちんと見極められるようになります。

4〜6については、収支計画についての注意点ですが、オーナーにとっては非常に大切な将来リスクについての事業収支シミュレーションなのに、「修繕計画、税金、経年の家賃下落、空室率、金利上昇」といった必ず検討すべき項目が考慮されていないという業者が実はとても多いというのが実情です。ひどい場合には、「事業収支を良く見せるために毎年必ずかかる固定資産税すら記載していない」なんて業者もありますので要注意です。

7について、「建築費の相場」は実は経済情勢によって変動するうえに、建物や設備内容のグレードによっても大きく異なるため、一概にはいえません。よく建物延べ床面積に対して「坪〇〇万円が妥当」などの言葉を聞くことから、絶対的な不変相場があるように勘違いをされている人も多いですが、経済情勢やと計画毎に適正価格は変わりますので、必ず複数業者の見積り価格を比較し、実際の現場等実物を見ながら判断するようにしましょう。

8については、欠陥住宅や建築中の倒産で工事が止まる等の最悪の事態を避けるためにも、必ずその業者の過去の建築現場の実物を見せてもらうとともに、資本や売上規模の小さな業者はなるべく避けるようにした方が無難です。

参考|建築会社の見積もりのカラクリ

建築会社は、一件の建築で規模にもよりますが概ね10〜30%の利益をとっています。

ハウスメーカーの工業化住宅のように予め建築部材が決まっているものであれば、ある程度正確に原価が計算でき、そこから30%程度の利益が出るように見積もりが作られています。そのため、仮に値引きをしてもらったとしても建物の性能に影響がでることはほぼありません。

一方、工業化住宅以外の「在来建築」では予め建築部材が決まっておらず、計画に合わせて部材を調達するため、「請負金額からその業者の利益を差し引いた金額=原価予算」として、その原価予算の中で見合った部材を調達していくことになります。そのため、あまりにも値引き交渉をしすぎたり、もともと安すぎる場合には、最終的に出来上がる建物の性能や質に影響することになりますので注意が必要です。

5-1-1. 安心して建築を行うために知っておきたい知識①|『住宅性能表示制度』

建築についての専門知識を持たない一般消費者を守る目的で平成12年4月1日に施行された「住宅の品質確保の促進等に関する法律(通称「品確法」)」に基づく制度で「住宅性能表示制度」というものがあります。

「住宅性能表示制度」とは、法律で定められた建物の性能の中でも特に重要な10項目について、第三者の指定機関が図面をチェックして性能を点数評価してくれるとともに、工事がその図面通りに正しく行われているかをチェックし最終的に住宅性能評価書を交付してもらえるという制度です。

建築会社には契約に際してこの「住宅性能表示制度」について説明をする義務がありますが、この制度を利用することで、欠陥住宅のリスクを大きく減らすことができ、安心して建築できるようになります。

「住宅性能表示制度」について詳しく知りたい人は、

『一般社団法人 住宅性能評価・表示協会のホームページ』をご確認ください。

5-1-2. 安心して建築を行うために知っておきたい知識②|『10年間の瑕疵担保責任』

「住宅性能表示制度」とともに品確法により定められているもう一つの安心知識として、建築会社に義務付けらている「10年間の瑕疵担保責任」というものがあります。

この法令により、建築会社は引き渡しの日から10年間、基礎・柱・壁等の「構造耐力上主要な部分」と屋根・外壁・開口部等の「雨水の浸入を防止する部分」の欠陥に対して保障する義務があり、保障の担保として法務局への供託金等が義務付けられています。

そのため、建築会社が倒産しなければ10年間の欠陥は保障されますので、倒産しないような健全経営の業者を選ぶようにしましょう。

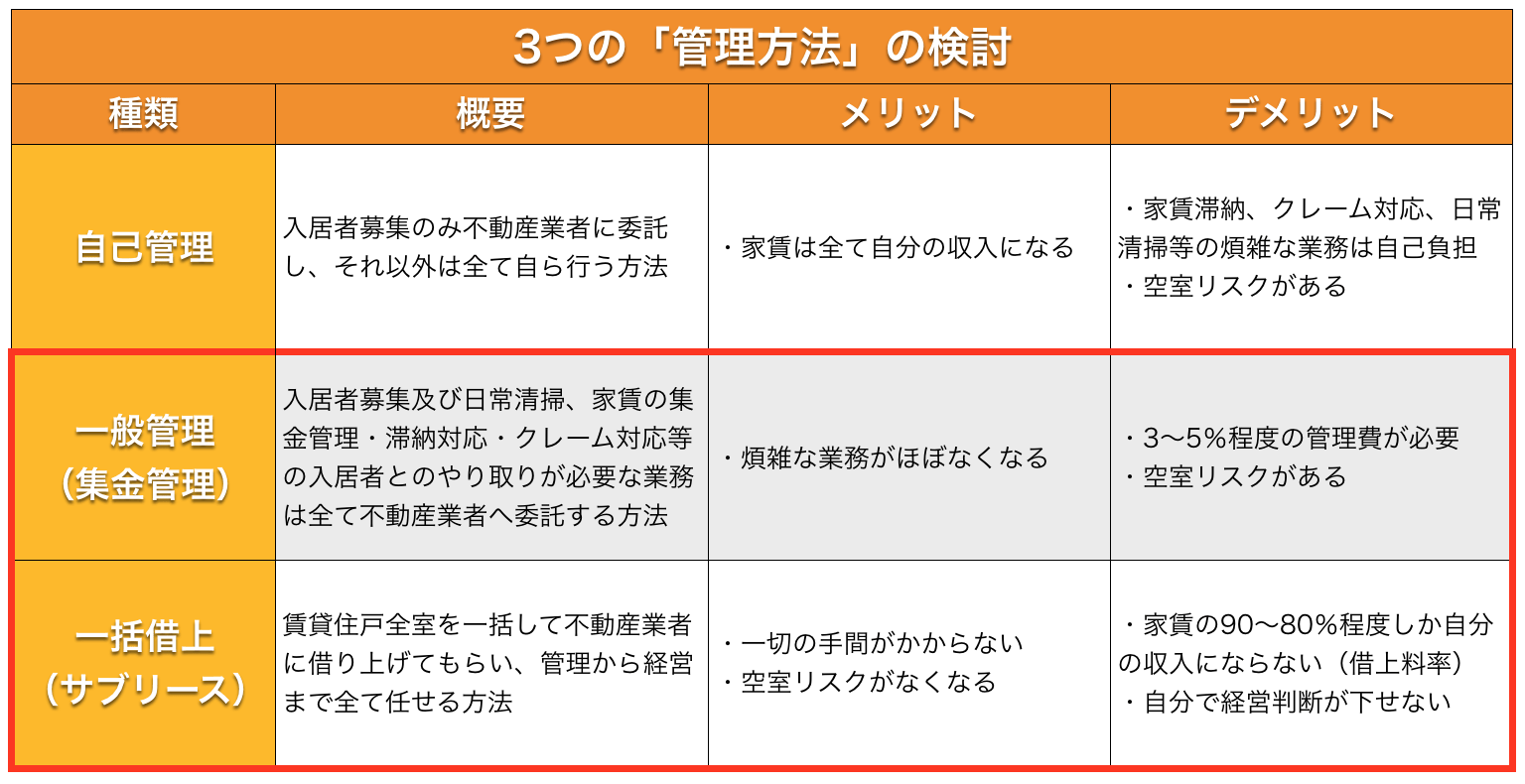

5-2. 経営開始後の管理面での業者の選び方|3つの「管理方法」の検討

賃貸アパートの管理方法には主に以下の3つの方法があります。

- 自己管理

- 一般管理(集金管理):管理費相場は3〜5%程度

- 一括借上(サブリース):借上料率相場は90〜80%程度

各管理方法の概要とメリット・デメリットは下図のとおりです。

これは個人的な見解も含まれますが、アパート経営における様々な業務の中で最も手間のかかる大変はことは「入居者対応」といえます。

一見、「一度貸してしまえば、何もしなくても毎月入居者が勝手に家賃を振込んでくれる」というように簡単に思えますが、実際は「ゴミ出しのマナーが悪い入居者のせいでゴミ集積所に未回収のゴミが溜まってしまい、別の入居者や近隣住人からのクレーム対応に追われる」「家賃の振込が遅れている入居者に催促する」「騒音等、入居者同士のトラブルの仲裁を求められる」等、入居者対応は多岐に渡り、いつ発生するかわからないため非常に大変な業務です。

事実、「いつ発生するかわからない入居者対応や現場トラブルが気になって旅行にも行けない…」というオーナーも多いです。

そのため、多少の管理費を払ってでも「一般管理」か「一括借上」にすることをおすすめします。その中でも、入居不安がある人は「一括借上」を前提に検討するとよいでしょう。

5-3. 建築資金調達の検討方法|資金調達の検討は計画の最後に複数銀行に交渉する

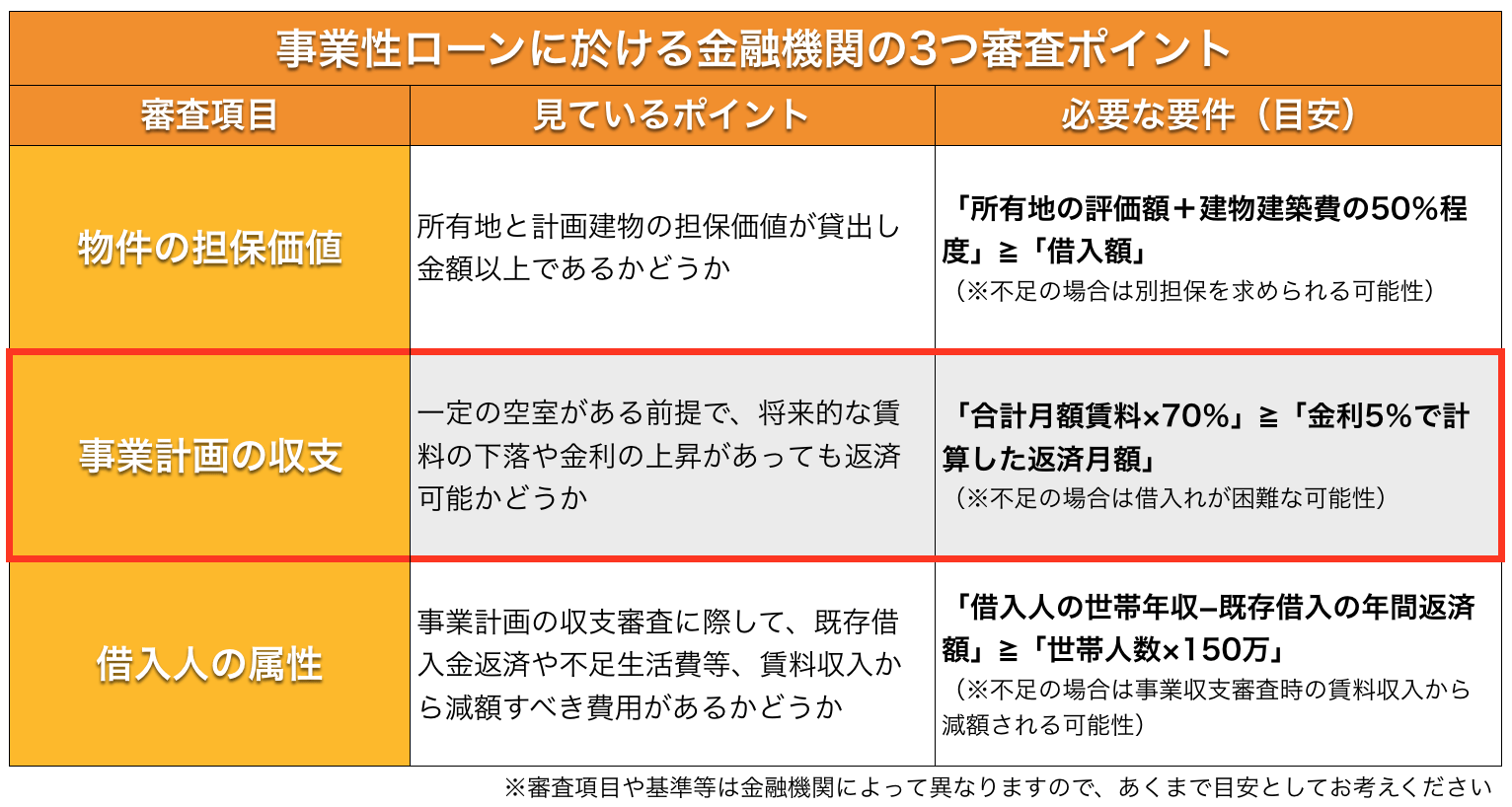

建築に際し自己資金がない場合や預金はあっても出したくない場合には、基本的には金融機関からの借入れを検討することになりますが、金融機関の審査ポイントは大きく3つあり、収入証明や建築請負契約書、家賃査定書等の全ての必要資料が揃わないと正式回答は出ないため、本格的な相談は計画の最後で問題ありません。

金融機関が事業性ローンの貸出しの際に見ている審査ポイントは主に下図のとおりです。

そして、上記の中で最も大切なのは返済の元となる「事業計画の収支」です。「事業計画の収支」は計画内容次第で大きく変わってくる可能性がありますので、上記の目安要件を参考にしながら検討していくとよいでしょう。

また、金融機関に本格的な相談をする際には、必ず3つ以上の金融機関を比較して条件交渉することをおすすめします。

理由としては、金融機関によって審査内容や基準が異なることから、必然的に最終的な融資条件にも差が出てくるということと、たとえ同じような条件が出てきた場合でも競合他社がいた方が有利に条件交渉を進めやすいということがあります。

私の経験上も、交渉次第で条件が大きく変わるケースも多々ありましたので、以下のような項目についてより有利にならないか比較交渉するようにしましょう。

- 金利

- 金利固定期間

- 保証人の数

- 借入期間

- 返済方法(元利均等返済、元金均等返済)

6. 絶対にしてはいけいないアパート経営で失敗する4つのポイント

これまでのお話の中でご紹介してきた内容も含まれますが、今一度、アパート経営を検討する上で失敗しないために絶対に押さえておくべきポイントを下記にまとめておきます。

- 自分で調べたり考えたりせず、紹介だからといって安心して業者の言うことを鵜呑みにした結果、競争力のない物件が建ってしまう

- 机上の収支の良さを優先して小さな部屋を多く詰め込んだプランで建物を建てた結果、人気がなく空室が増えてしまう

- 「建築費が安い」という理由で業者を選んだ結果、建物のグレードや品質が悪く、経年とともに修繕費がかさみ家賃も相場以上に下がってしまう

- マーケット分析を行わず、一括借上(サブリース)をあてにして建物を建てた結果、全く需要がなくわずか数年で解約され、空室の建物と借金だけが残る

6-1. 自分で調べたり考えたりせず、紹介だからといって安心して業者の言うことを鵜呑みにした結果、競争力のない物件が建ってしまう

Kさんのように、専門性が高く素人にはなかなか理解しにくい内容が多いことから、実際にはよくわかっていない業者の提案であるにもかかわらず、安易に信用し鵜呑みにしてしまうというのは、土地活用の現場では非常に多い失敗事例です。

建てた建物についての瑕疵は法律により保障されていますが、最も大切な「どのような計画にするか」については完全に自己責任であり、よほど悪質でない限りは仮に業者の提案通りにならなくてもオーナーが保護されることはほとんどありません。

建てた後に後悔しても後の祭りですので、必ず事前に自分でも調べ、最適解について考えるようにしましょう。

6-2. 机上の収支の良さを優先して小さな部屋を多く詰め込んだプランで建物を建てた結果、人気がなく空室が増えてしまう

上記の事例のように、「机上収支は同じ大きさの建物でも戸数を増やせば増やすほどよくなっていく」というカラクリがあります。

しかしながら、同じ大きさの建物で戸数を増やすと1戸あたり大きさが狭くなり、プランもいびつで住みにくい間取りになってしまうことが多いため、「駅徒歩1分」や「家賃が相場の半額」等のよほどの他のメリットがないと当然に入居者からは不人気な物件になってしまいます。

「収益性を最大化」させたいのであれば、無理に戸数を増やしたり、1戸あたりの家賃高く取ろうとするよりも、「常に満室稼働させられるように、入居者から人の気物件にするためにはどうすればよいか」という発想で計画することが圧倒的に大切です。

6-3. 「建築費が安い」という理由で業者を選んだ結果、建物のグレードや品質が悪く、経年とともに修繕費がかさみ家賃も相場以上に下がってしまう

前章でもご説明したとおり、在来建築では「請負金額からその業者の利益を差し引いた金額=原価予算」として、その原価予算の中で見合った部材を調達していくことになります。

そのため、上記のNさんのように当初の見積もり金額が安いというだけでグレードや仕様等の詳細を確認せずに業者を選んでしまうと、「思っていたよりもグレードや耐久性が低かった」というようなことになりかねず、実際Nさんと同じような失敗経験をしている人はとても多いです。

業者比較において見積もりに差がある場合には、必ず「なぜ安いのか(なぜ高いのか)」という真の理由を確認し、グレードや仕様と照らして判断するようにしましょう。

6-4. マーケット分析を行わず、一括借上(サブリース)をあてにして建物を建てた結果、全く需要がなくわずか数年で解約され、空室の建物と借金だけが残る

上記の事例は賃貸マンションの事例ですが、むしろ地方のアパート経営においてよく起こり得る悲惨な事例です。

社会問題にもなった上記のような事例ですが、業者も「マーケットに賃貸需要があります」とまでは言っておらず、「空室は一定の借上家賃で保障します」と言って実際に借上家賃は提示しているため、なかなか詐欺罪までは問えないケースが多いようです。

このような悲惨な目に合わないためにも、きちんと自分でもマーケット分析を行い、一括借上がなくても賃貸経営が成り立つエリアかどうかをしっかりと判断することが大切です。

また、必ず一つの業者の意見を鵜呑みにせずに、複数の業者や様々な専門家に相談する等しながら、後悔することのない正しい判断ができる環境をつくるようにしましょう。

7. まとめ

いかがでしたでしょうか。

自分の土地の条件や土地活用の目的と照らして、アパート経営が向いていると思った人、向いていないと思った人、等様々だと思いますが、アパート経営は数ある土地活用の中でも「安定性」「収益性」「節税効果」の面でバランスがよく、比較的多くの様々な土地で対応可能な魅力的な土地活用の一つです。

本サイトではアパート経営に関わる重要なポイントは出来る限り網羅的にご紹介してきましたので、上記の内容をしっかりと理解した上で行えば、きっと後悔しないアパート経営ができるでしょう。

土地活用は、後からの計画の変更が難しいため、時間をかけてじっくりと最適な方法を検討するべきです。ご自身のニーズに合わせて、最適なアパート経営を比較検討してみて下さい。

将来的なニーズのある人は、大手NTTデータグループ会社が運営していて信頼性抜群の「HOME4U土地活用」などの一括資料請求サービスを利用しながら、早めにまずは事前情報収集から検討を始められることをおすすめします。

RECOMMENDあわせて読まれている記事