土地活用で失敗しないために事前に検討すべき全8つのリスク

土地活用を検討しているけど、「土地活用にはどんなリスクがあって、事前に検討すべきリスクにはどのようなものがあるの」と疑問を抱き悩んでいませんか?

世の中に全くリスクのない投資など存在しませんので、当然、土地活用にも様々なリスクが存在します。

しかしながら、「土地活用で事前に検討すべき大きなリスク」は概ね限定されており、それらをきちんと押さえておけば大きく失敗するようなことはほとんどありません。

このページでは、これまで土地活用のコンサルティングを業務として300人以上の土地オーナーの最適な土地活用について支援をしてきた筆者が、「土地活用で失敗しないために事前に検討すべきリスク」について、以下の流れに沿ってご紹介します。

このページをすべて読めば、「土地活用のリスク」についての理解が深まり、「自分にとってベストな土地活用」の検討に向けて、自信を持って第一歩を踏み出していただけるようになるでしょう。

土地活用が初めてで難しく感じる方は、このページを読んで大枠のイメージを持ったら、まずは複数の専門家に意見を聞くことをおすすめします。

その際に大事な注意点があり、建築会社や不動産会社等に直接電話をすることは絶対にやめましょう。なぜなら、この業界では電話をとった人が担当になるという慣習があるため、土地活用の専門家ではないレベルの低い担当がついてしまう・・・ということになりかねません。

確実に複数業者の専門担当者と連絡を取りたい方は、NTTが運営する「HOME4U土地活用」などの信頼できる一括登録サイトを利用して、専門担当者からの連絡を待つことをおすすめします。

- 「HOME4U土地活用」公式ページ: https://www.home4u.co.jp/

目次

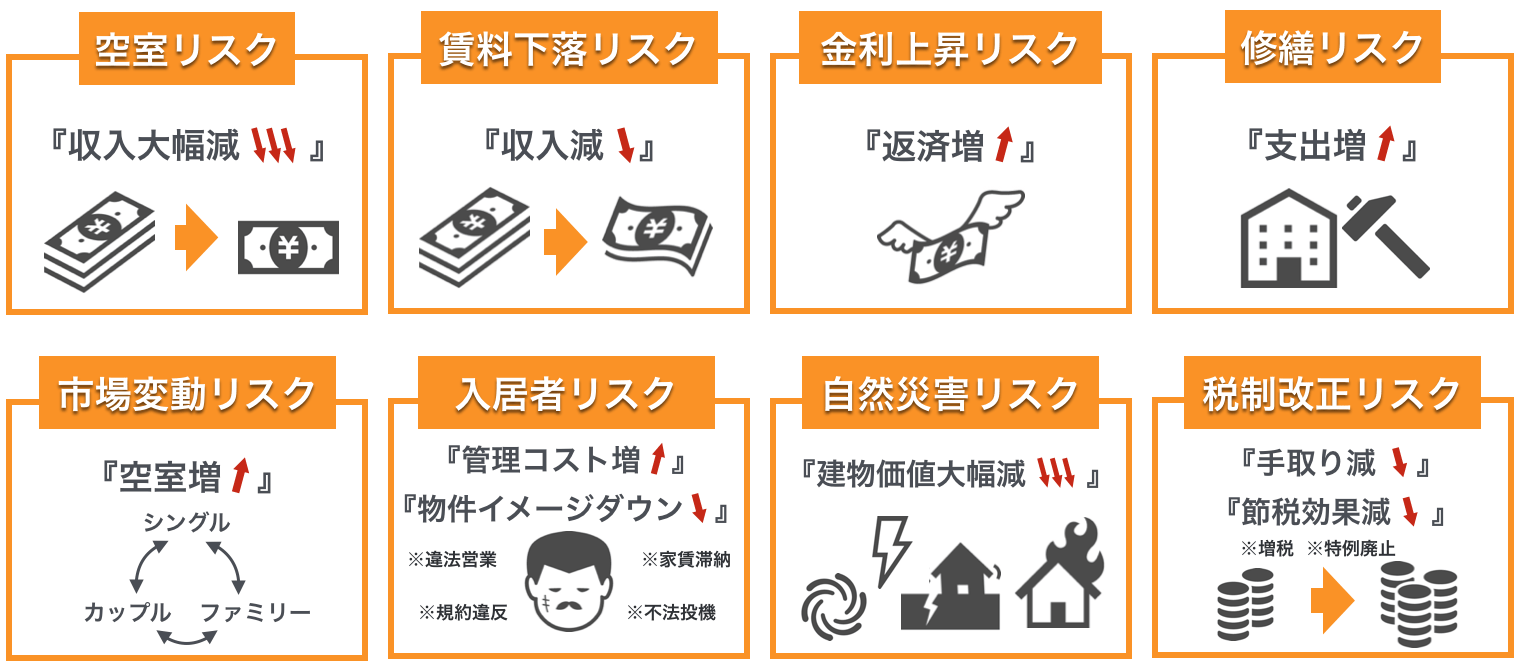

1. 土地活用で検討すべき全8つのリスク

土地活用で失敗しないために、上記8つのリスクについては事前にしっかりと検討すべきです。

逆に言うと、これらのリスクさえ事前にきちんと理解して想定しておくことで、土地活用を始めてから「思わぬ落とし穴にはまってしまう」といった事態を極力避けることができるようになります。

以下、順を追ってそれぞれ解説していきます。

1-1. 空室リスク

土地活用において最も慎重に検討すべきリスクは「空室リスク」といえます。

空室が起こる原因は、もちろん周辺地域の人口減少等の外部要因によるものもありますが、事前に十分な市場分析を行っていないために全く市場ニーズに合っていない建物を建築してしまうことによるものが圧倒的に多いです。

空室があるとそもそもの計画が破綻してしまう上に、その原因が市場ニーズとのミスマッチな建物である場合には将来に渡り空室が解消されることはありません。

多額の追加投資を伴うリフォームが必要なんてことにもなりかねませんので、これから建築しようとしている建物の空室リスク(市場ニーズとの適合度)については細心の注意を払って検討するようにしましょう。

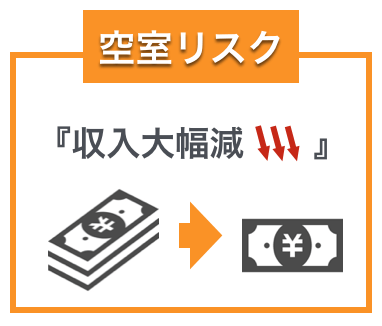

1-2. 賃料下落リスク

建物は経年と共に使用感の増加と設備の陳腐化等により価値が落ちていくことから、賃料も新築時が最も高く、次第に下落していくというのが一般的です。

さらに、周辺により良い競合物件が建ったり、隣接エリアが再開発されて入居者が流れていってしまう等といった外部要因による賃料下落というリスクもあります。

そのため、土地活用において収支計画を立てる際には必ず経年で賃料収入が下がることを想定した長期シミュレーションを行い、将来に渡って経営が成り立つことを確認するようにしましょう。

経年での賃料下落率は、エリアや建物の種類等によって大きくことなるため一概には言えませんが、金融機関が事業性ローンの審査を行う際には、

「(空室リスクと賃料下落リスクを見込んで)年間賃料収入を60〜70%程度まで減らし、且つ、返済金利が4〜5%程度まで上がったとしても赤字にならないか」

というような厳しい目線で審査を行っていますので、同様の目線でリスク検討するとよいでしょう。

1-3. 金利上昇リスク

金利上昇リスクは、借入れを起こさない人には関係ありませんが、比較的投資額が大きくなりがちな土地活用では借入れを起こす場合が多く、その場合には十分に検討しておくべきリスクです。

金利は景気の影響を受けやすく1%程度の変動は簡単に起こりますが、賃料は景気の影響だけではそこまで大きく変動することはなく、経年劣化する中で賃料が上がるようなことはほとんどありません。

仮に5000万円を期間30年の元利均等返済借りた場合、金利が1%違うだけでも以下の表のように総返済額(利息)は大きく変わってきてしまいます。

| <金利の違いによる返済額の差> | 元金 | 利息 | 合計 |

| 金利1%の場合 | 50,000,000円 | 7,895,114円 | 57,894,114円 |

| 金利2%の場合 | 50,000,000円 | 16,531,505円 | 66,531,505円 |

| 差額 | − | 8,636,391円 | 8,636,391円 |

そのため、なるべく金利を低く抑えながら長期固定金利で借りられる金融機関を探しましょう。

場合によっては変動金利と固定金利を組み合わせたり、景気を見ながら借り換えしていくことを前提にした計画を立てる等の工夫とともに、長期収支シミュレーションを行う上では4〜5%程度の負荷をかけた金利でも経営が成り立つかを検討するようにしましょう。

1-4. 修繕リスク

修繕リスクとは、建てた建物の性能や品質が良くないために想定以上の建物維持管理費用や無駄な修繕費用等が掛かってしまうリスクのことを言います。

特に建物の修繕は長期で建物を維持していくためには必ず必要になるものですが、「いつ・いくら掛かるか」は実際にやってみないとわからないものです。

そのため、事前に建築計画の段階である程度の予想額を算出し、毎年の賃料収入の中から積み立てておくことが一般的ですが、想定以上の修繕が発生しないように建物構造や建築部材等をきちんと検討することが大切です。

ハウスメーカーのようにあらかじめ決められた部材のみで建築する場合には性能や品質も安定しており、修繕時期や費用額も読みやすいですが、そうでない一般建築の場合には第三者の専門家にチェックしてもらう等、事前の対策をするようにしましょう。

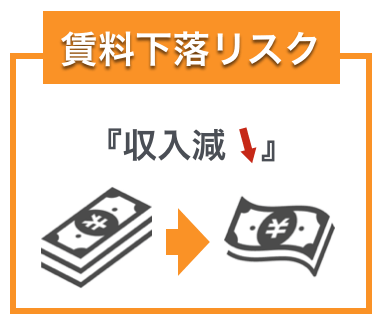

1-5. 市場変動リスク

市場変動リスクとは、数十年という長期経営を前提とする土地活用において、周辺の街並みや人口等の外部要因の変化によって市場ニーズが変わってしまうことによる空室リスクのことを言います。

現在、世の中にある賃貸住宅の空室の多くは築年数が20〜30年程経った小さなワンルームであり、それらは長い年月の経過に伴って人口や建物の需給バランスが変化し、当時の市場ニーズと現在の市場ニーズが変わってしまってことによって発生しています。

長期的な将来を予測することは困難ではあるものの、人口減少や少子高齢化等、確実に起こることは想定しながら市場ニーズを捉え、外国人の増加等起こりうる外部要因の変化もできる限り検討し、リフォームしやすい建物や間取りにする等の工夫を検討するようにしましょう。

1-6. 入居者リスク

入居者リスクとは、建物のテナントや入居者として悪質な人を入れてしまうことで発生する、家賃滞納や不法投棄、規約違反等の問題のリスクのことを言います。

一度悪質な人が入ってしまうと、特に賃貸住宅の場合には居住権が発生してしまうという関係からも、簡単には退去させることはできずその対応や管理のための余分なコスト(お金や時間・精神面等)が掛かり、最悪の場合には周囲の入居者へも影響が及ぶと良い人が退去してまったり、物件のイメージダウンから新たな借り手がつきにくくなってしまったりする可能性もあります。

そのような事態にならないように、入居審査については細心の注意を払うと共に、できる限り専門の不動産管理業者に管理委託して、失敗しないようにするべきです。

1-7. 自然災害リスク

地震や火事等の自然災害リスクは決して回避することのできない万人に共通のリスクですが、建物が壊滅的なダメージを受けると経営不能になり、最悪の場合には借金のみが残ってしまうということにもなりかねないため、必ず対策するべきリスクです。

水災の可能性のある地域であれば外構に排水溝を設けたり、建物の一階をあえて高く設計する等の対策もできますし、古い木造密集地等の火災の可能性がある地域であればコンクリート外壁等の耐火構造にする等、所有地での自然災害リスクを十分に検討し、設計の工夫と保険への加入等でできる限りの対策をするようにしましょう。

※「地震保険」は最大で建物評価額の半額までしか保険加入できないため要注意

自然災害リスクの中で最も大きな被害を受けやすい「地震」については、「地震保険」という専用の保険でなければ補償を受けることはできませんが、実はこの「地震保険」は法律により保険をかけられる限度が決まっており最大で建物評価額の半額までしか保険加入できません。

そのため、地震によって全壊してしまった場合でも、地震保険による補償は最大で半額までとなり、保険で新たに同じような建物に立て直すことはできません。

地震のリスクが高い地域や地震の影響を受けやすい地盤の悪い土地等で土地活用を検討する場合で、上記のようなリスクが心配な場合には、最悪の場合でも借金が残らないように「借入は半額まで」等の対策も検討するとよいでしょう。

1-8. 税制改正リスク

土地活用では、固定資産税や相続税等の税金対策を目的に行われるものも多いですが、税制については毎年改正される可能性があるというリスクについても押さえておく必要があります。

税制は国の財務状況や社会的必要性と照らして毎年様々な改正が国会で審議されています。

そのため、現在では最大の節税効果がある活用法でも、増税や特例廃止等の税制改正によって効果がなくなってしまうことも考えられますので、そのリスクを理解しつつ様々な可能性の中から活用法を選択するようにしましょう。

2. 17種類の土地活用別リスク比較

土地活用には、大きく分けて4つのタイプと17種類の活用方法がありますが、下図に前章でご紹介した8つのリスクを各活用法別に比較してまとめてご紹介します。

←スマホの方は左右にスクロールができます→

| タイプ | 種類 | 空室リスク | 賃料下落リスク | 金利上昇リスク | 修繕リスク | 市場変動リスク | 入居者リスク | 自然災害リスク | 税制改正リスク | |

| 自己活用 | 賃貸住宅経営 | 賃貸アパート経営 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 賃貸マンション経営 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| トランクルーム経営 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| オフィス経営 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| 商業系施設経営 | コンビニ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| ロードサイド | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| 医療系施設経営 | クリニック | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 介護系施設経営 | 老人ホーム | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| サ高住 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| デイサービス・ショートステイ・小規模多機能 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| グループホーム | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| 共同活用 | 土地信託 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 等価交換 | ◯ | ◯ | − | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| 自己活用 | 駐車場経営 | ◯ | ◯ | ▲ | − | ◯ | ◯ | ▲ | ◯ | |

| ソーラー(太陽光発電) | − | − | ◯ | ◯ | − | − | ◯ | ◯ | ||

| 貸す | 定期借地 | − | ◯ | − | − | − | ◯ | − | ◯ | |

| 売る | 売却 | − | − | − | − | − | − | − | − | |

上図からも分かる通り、ほとんどの土地活用には8つのリスク全てが該当しますが、それぞれきちんと対策をすることによって大きくヘッジできるものばかりであり、対策後の経営には活用法によって大きな収益の差が生まれてくることから、リスクの有無だけで活用法を選ぶことはおすすめできません。

各種土地活用には、それぞれメリット・デメリットが存在し、土地活用を行う目的や所有地の条件によっても最適解は異なってくるため、安易な選択はせず、必ず専門家に相談しながら様々な可能性を模索して比較検討するようにしましょう。

各種土地活用の特徴についても下図にまとめておりますので、参考にしていただければと思います。

←スマホの方は左右にスクロールができます→

| 種類 | 土地対応性 | 投資額 | 収益性 | 安定性 | 節税効果 | 手軽さ | 転用性 | 流動性 | 資産保全性 | 社会貢献性 | ||

| 売る | 売却 | ◎ | ◎ | ◎ | ◎ | × | ◎ | × | ◎ | × | × | |

| 貸す | 定期借地 | △ | ◎ | × | ◯ | ◯ | ◎ | × | × | △ | × | |

| 自己活用 | 駐車場経営 | ◎ | ◯ | × | △ | × | ◎ | ◎ | ◎ | ◎ | △ | |

| 賃貸住宅経営 | 賃貸アパート経営 | ◯ | △ | △ | ◯ | ◎ | ◯ | × | ◯ | ◎ | △ | |

| 賃貸マンション経営 | ◯ | × | ◯ | ◯ | ◎ | ◯ | × | ◯ | ◎ | △ | ||

| トランクルーム経営 | △ | ◯ | ◯ | △ | × | ◯ | △ | ◯ | ◎ | △ | ||

| ソーラー(太陽光発電) | ◯ | ◯ | × | ◎ | × | ◯ | ◯ | ◯ | ◎ | △ | ||

| オフィス経営 | × | × | ◎ | △ | × | × | × | ◯ | ◎ | △ | ||

| 商業系施設経営 | コンビニ | × | △ | ◎ | △ | × | △ | × | △ | ◎ | ◯ | |

| ロードサイド | × | △ | ◎ | △ | × | △ | × | △ | ◎ | ◯ | ||

| 医療系施設経営 | クリニック | × | × | ◯ | △ | × | × | × | △ | ◎ | ◎ | |

| 介護系施設経営 | 老人ホーム | × | × | ◎ | ◯ | ◎ | × | × | △ | ◎ | ◎ | |

| サ高住 | × | × | ◯ | ◯ | ◎ | △ | × | ◯ | ◎ | ◎ | ||

| デイサービス・ショートステイ・小規模多機能 | × | △ | ◯ | ◯ | × | △ | × | △ | ◎ | ◎ | ||

| グループホーム | × | × | ◯ | ◯ | × | × | × | △ | ◎ | ◎ | ||

| 共同活用 | 等価交換 | × | ◎ | ◯ | ◯ | ◯ | × | × | ◯ | ◯ | × | |

| 土地信託 | × | ◎ | △ | △ | ◯ | △ | × | × | △ | × | ||

3. 土地活用を業者に相談する際の2つの注意点

これまでご紹介した土地活用で検討すべき事業性に関するリスクの他にも、「事業パートナー選びで失敗するリスク」に備え、土地活用を業者に相談する際には、必ず以下の2つの注意点を守るようにしましょう。

- 土地活用専門の担当者(部署)に依頼する

- 複数の業者を比較した上で条件交渉する

規模の大きなハウスメーカー等では、戸建住宅をメインに扱う担当者・部署と土地活用をメインに扱う担当者・部署の大きく2種類が存在しますが、当然のことながら土地活用については土地活用をメインに扱う担当に依頼するべきです。

しかしながら、基本的に建築会社では最初にコンタクトを取った営業マンが担当となるケースが多いため、中には戸建住宅メインの担当が土地活用の提案を行うということも多くあり得ます。そのため、より良い提案をしてもらうためにも、むやみに住宅展示場等の営業マンに相談するのではなく、土地活用を専門に扱う部署へ直接問い合わせることをおすすめします。

また、当然のことながら、同じ土地であっても業者や担当者によって提案内容や条件に大きな差が出てきます。プランや構造等、無限に提案の余地のある土地活用において、すべての可能性を検討するのは不可能ですが、後悔することのないように可能な限り少しでも多くの業者を比較検討した上で、しっかりと条件交渉するようにしましょう。

上記2点を踏まえて、最も簡単で便利な方法として一括資料請求サービスの活用がおすすめです。

一括資料請求サービスを活用するメリット

一括資料請求サービスを活用すると、相談者の「住所」や「建築地」「相談内容」などをもとに最適な専門部署に繋いでもらえます。

また、一度に複数社にまとめて依頼できるので、手間を掛けずに多くの業者を比較することができます。

土地活用の一括資料請求サービスを行っている会社は10社以上ありますが、私が対応エリアや対応種類、参加企業・実績等の観点で、いろいろと比較した上で、総合的に最もおすすめなサイトは大手NTTデータグループ会社が運営していて信頼性抜群の「HOME4U土地活用」です。

まずはこのサイトから一括資料請求して情報収集した後に、気になる業者に本格的に相談するとよいでしょう。

HOME4Uには、不動産売却など土地活用以外にも色々なサービスがありますので、下記の土地活用専用の公式ページから一括請求するとよいです。

HOME4U(ホームフォーユー)土地活用:https://land.home4u.jp

4. まとめ

いかがでしたでしょうか。

「土地活用のリスク」についての疑問や悩みが解消できたのではないでしょうか。

所有地の条件や土地活用の目的に照らして、最適な活用方法は人それぞれ異なりますが、土地は所有しているだけでも毎年安くない税金が掛かりますので、折角の土地を負の資産にしないためにも、積極的に活用して収益を生み出す方法を検討するのが得策だと思います。

本ページでは「土地活用のリスクと代表的な土地活用法別の比較」について、重要なポイントは出来る限り網羅的にご紹介してきましたので、上記の内容をしっかりと理解した上で行えば、きっと後悔しない土地活用ができるでしょう。

<土地活用で検討すべき全8つのリスク>

土地活用は、後からの計画の変更が難しいため、時間をかけてじっくりと最適な方法を検討するべきです。ご自身のニーズに合わせて、最適な活用方法を比較検討してみて下さい。

将来的なニーズのある人は、「HOME4U土地活用」などの一括資料請求サービスを利用しながら、早めにまずは事前情報収集から検討を始められることをおすすめします。

RECOMMENDあわせて読まれている記事