要注意!賃貸保証人代行の3つのサービスと安全に使う全知識

「賃貸を借りるときの保証人代行ってなに?」「保証会社とは別のサービスなの?」と保証人代行について疑問に思っていませんか?

賃貸の保証人代行サービスの中には、一部悪質なものもあり、使うと詐欺罪に問われることもある危険な代行サービスも存在します。

このページでは、大手不動産会社に5年勤務し、現在も賃貸部門で働く筆者が、以下の5つのことをご紹介します。

すべて読めば、保証人代行がどんなサービスなのか知ることができ、違法な会社を使うことなく正しい方法で保証人代行サービスを活用できるでしょう。

目次

1.不動産業界に存在する3つの保証代行サービス

不動産業界には、現在3つの保証人代行サービスを展開する会社が存在しています。

安心して使っていいのは、1番上の家賃保証会社だけで、残りの2つは注意しながら使いましょう。

1章では、各会社のポイントをまとめて解説していきますが、より詳しく知りたい人は各項目の章に飛びますので、確認してみましょう。

1-1.家賃保証会社

お金を払うことで、入居中に家賃を滞納したとき一時的に立て替えてくれるサービスです。

近年では、新規契約の6割以上が保証会社を使うぐらい大きな業界となり、国も認めているので安心して契約することができます。

誰でも使うことはできる?

審査をクリアして、家賃の30~60%を契約時に支払えば誰でも使えます。

滞納したときはオーナー(貸主)に立て替えてくれますが、一時的に立て替えているだけで、保証会社に返済する責任は必ず残りますので注意しましょう。

1-2.保証人代行サービス

お金を払うことで、保証人になってくれる人を探せるサービスです。

ただ、本来保証人は「あなたに何かあった時に助けてくれる人」が求められるので、代行サービスで見つけた保証人だと認めてもらえないことも多いです。

また紹介してくれるのは”保証人”ですが、賃貸契約ではより責任の重い”連帯保証人”が必要となるので、その点でも大きなマイナスです。

詐欺に近い会社も存在する

お金も支払ったのに保証人を紹介されないどころか、それ以降連絡が取れなくなるケースも多発していますので、会社選びには非常に注意が必要です。

1-3.在籍会社・アリバイ会社

無職や、職業を言いにくい人が家を借りるために、架空の源泉徴収を発行して嘘の申請を手助けする会社ですが、バレたら詐欺罪に問われる危険なサービスです。

お金を払えば誰でも利用することはできますが、違法な手段になるので大きなリスクが伴います。

悪徳な不動産会社が勧めてくる

水商売の方をターゲットにしている不動産会社は「保証会社と同じ役割だから大丈夫」「審査を通すにはこの会社を使うしかない」などと勧めてくることもありますが、内容をきちんと理解しましょう。

最近では、水商売の方でも問題なく審査に通る保証会社も多くなっていますので、わざわざ違法な会社と契約する必要はありません。

勧めてような不動産会社を使うことはおすすめしないので、勧められたら別の物件を探しましょう。

1-4.賃貸業界で認められているのは「家賃保証会社」

繰り返しになりますが、安心して使っていいのは1つ目の家賃保証会社だけです。

違法性やリスクもないので、保証人がいないときは「家賃保証会社を使わせてください」と不動産会社に伝えましょう。

万が一、家賃保証会社を使えない物件のときは、会社選びに注意して、保証人代行サービスから保証人を用意してもらいましょう。

在籍会社は違法なので、できる限り使わないようにしましょう。審査に通らないという方は、誰でも審査に通りやすい保証会社を「5章.審査の承認率98%!国が認める保証会社」で説明しますので、確認してみましょう。

では、それぞれのサービスの内容を解説していきます。

2.家賃保証会社の詳しいサービス内容

1章でも伝えたとおり、現在では6割以上の割合で、家賃保証会社との契約を求められています。

契約を求められる理由としては、オーナーが手間や費用を一切かけることなく、家賃回収ができるからです。

オーナーにとってはメリットだらけなので、契約を求められるのですが、代表的なメリットを2つお伝えします。

- 家賃を滞納されても、保証会社が催促をしてくれる

- 家賃を滞納されても、保証会社が立て替えてくれる

保証会社と契約しないときはオーナーが直接支払いの催促をする必要があり、滞納分を支払われるまでは一切家賃が入ってきません。

この2つの問題をオーナーの費用負担なしで解決してくれるのが、保証会社なので契約を求めるオーナーが多いのです。

2-1.契約するときに必要な費用

契約するには、提携している不動産会社から指定された会社で申し込みをします。

費用はプランにより異なりますが、住宅の場合は「賃料の30~60%」事務所の場合は「賃料の80~100%」が相場です。

支払いは物件の初期費用と合わせて、契約時に一括で支払い、退去のとき返金はされません。

そして、更新料として1年ごとに1万円もしくは賃料の10%に設定している会社が多いので、物件の更新料と合わせるとコストが高くなります。

毎年の更新料

| ※賃料10万円 | 1年目 | 2年目 | 3年目 | 4年目 | 合計 |

| 賃貸契約 | 0円 | 10万円 | 0円 | 10万円 | 20万円 |

| 保証会社 | 1万円 | 1万円 | 1万円 | 1万円 | 4万円 |

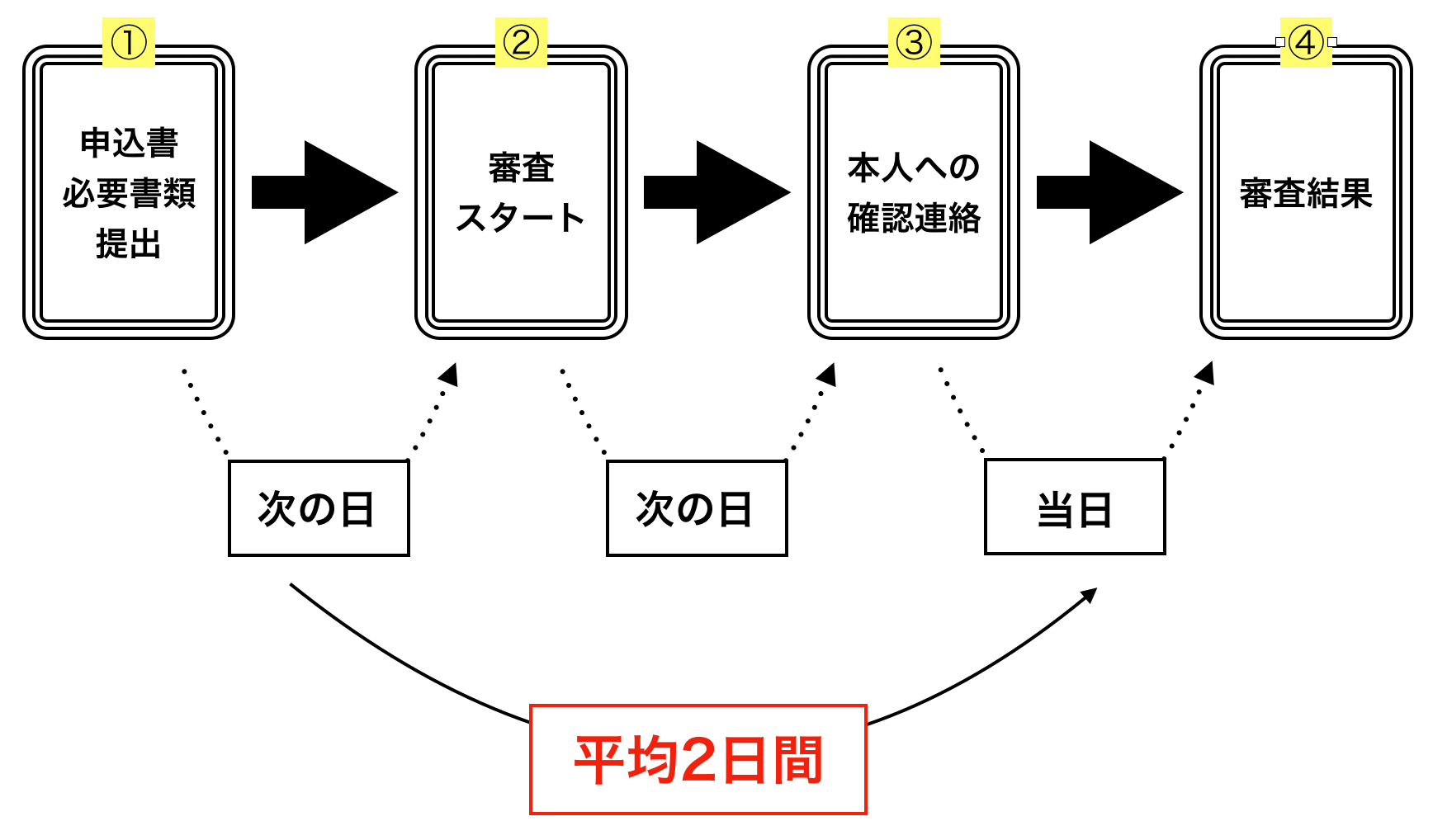

2-2.保証会社の審査の流れ

一般的な流れに沿って、下記の順番で解説していきます。

①申し込み書・必要書類を提出

申し込みをする前に、保証会社の重要事項説明を見て、保証プランや金額を確認しましょう。

確認後、物件の入居申込書と同じ内容を、保証会社の申込書にも記載し、下記の必要書類と一緒に提出します。

| 個人契約 |

|

| 法人契約 |

|

②審査スタート

必要書類の提出が完了したら、あとは審査結果が出るのを待ちます。

一般的に、個人契約と法人契約では審査結果が出るまでの日数が異なります。

| 個人契約 | ・当日〜4日(審査項目が少ない:勤務先・年収) |

| 法人契約 | ・2日〜1週間(審査項目が多い:会社の規模・売上・代表者審査) |

③本人への確認連絡

保証会社により審査基準が異なるので一概には言えませんが、確認連絡が入る可能性があるのは以下の通りです。

| 契約者 | ・50%の確率で連絡が入ります。書類審査で完了することもあります。 |

| 連帯保証人 | ・100%に近い確率で連絡が入るので、事前に伝えておきましょう。 |

| 緊急連絡先・勤務先 | ・稀ですが、連絡が入るときは事前に伝えられることが多いです。 |

④審査結果

無事に審査承認となったら、契約締結に向けて以下の必要書類を準備します。

| 個人契約 |

|

| 法人契約 |

|

2-3.審査に落ちてしまったときの対応策

保証会社の審査に落ちてしまったときは、別協会の保証会社を使うことで、問題なく審査に通ることが数多くあります。

理由としては、以下のように保証会社は3つの協会に分かれていて、別協会に情報は提供されないので、他の協会の審査に落ちたことを知ることができないからです。

| 審査の基準 | 協会内での滞納情報共有 | |

| ①信販系保証会社(カード会社) | 厳しい | あり |

| ②全国賃貸保証業協会(LICC) | 普通 | あり |

| ③賃貸保証機構(LGO) | 緩い | 稀にあり |

基本的に、落ちた場合は、不動産会社から通る可能性のある保証会社を紹介してもらえますが、自分でも探したい方は、下記を参考に選んでみましょう。

① 信販系保証会社|クレジットカードの延滞歴がある人はNGです!

オリコ、エポスなどのクレジットカード会社がこれに当たります。

カード会社は同じデータベースを共有しているため、それぞれの会社で同じ評価になりますので、別のカード会社の審査をしても結果は変わりません。

落ちてしまったときの選択肢

クレジットカード会社ではない保証会社で、新たに申し込みをしましょう。

もしくは、②・③に属する会社であれば、審査に通る可能性があります。

② 全国賃貸保証業協会|家賃滞納したことがある人は要注意です!

引用:LICC

こちらの協会に属している保証会社では、協会内だけで個人情報の共有をしています。

そのため、過去にクレジットカードの延滞があっても関係なく、審査に通る可能性が高いです。

しかし、過去に同じ協会内の保証会社で家賃滞納していたら、共有されている可能性があるので、注意しましょう。

落ちてしまったときの選択肢

LICC公式ホームページの「正会員一覧」に掲載されていない保証会社で、新たに申し込みをしましょう。

もしくは、③に属する会社であれば、審査に通る可能性があります。

③ 賃貸保証機構|過去に滞納していても心配ありません!

引用:LGO

「賃貸保証機構」は、クレジットカードの滞納履歴も関係なく情報共有もしていないので、審査に通りやすい協会と言われています。

5章で紹介する、「フォーシーズ」のように「ほぼ誰でも通る」と評判の会社もありますので、保証会社の中では最後の手段と言えるでしょう。

落ちてしまったときの選択肢

ここの協会の審査に落ちてしまうと、他も厳しくなってきますので、リスク覚悟で「保証人代行サービス」か「在籍会社」を使うしか方法はありません。

続けて、3章と4章を確認してみましょう。

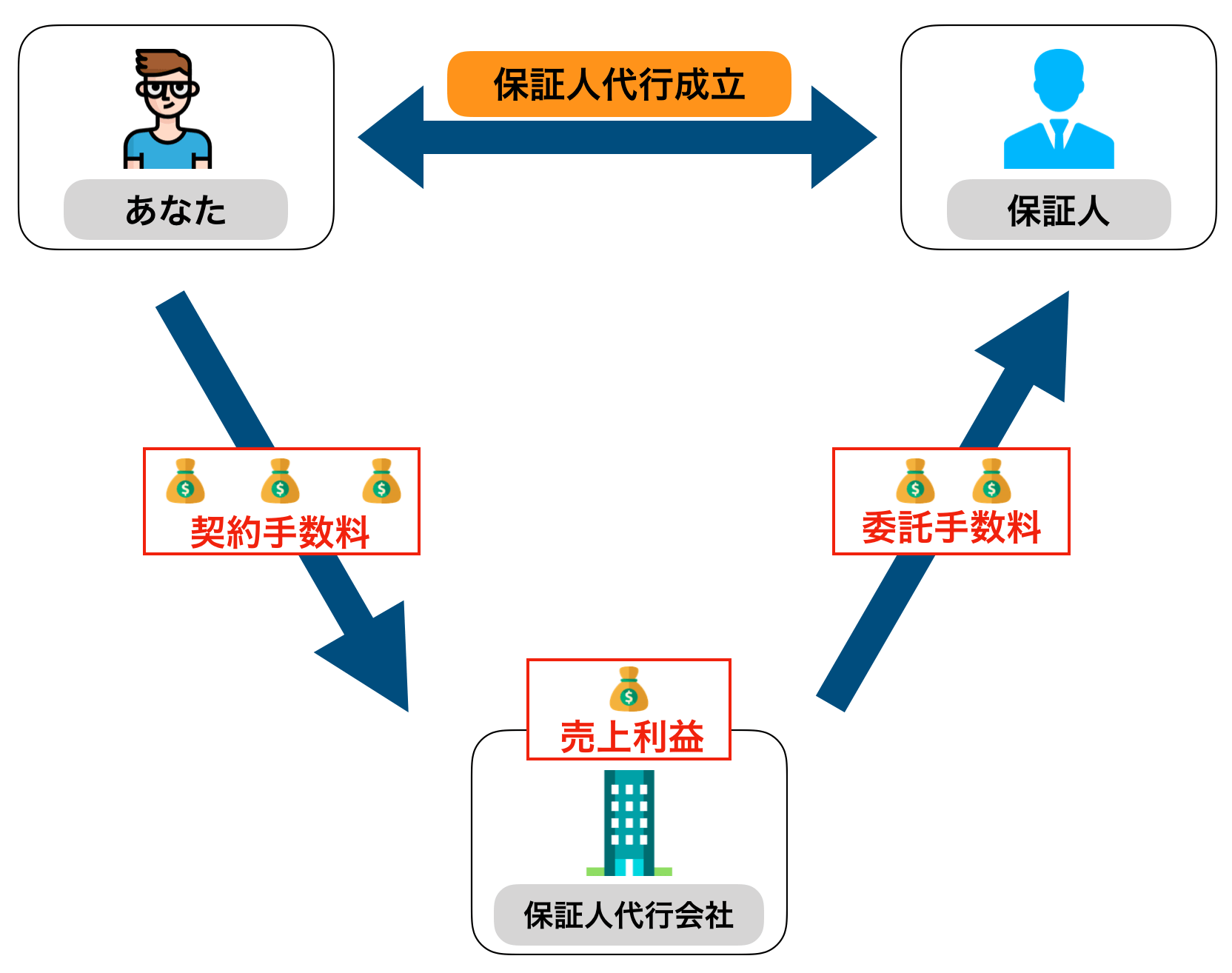

3.保証人代行サービスの詳しい内容

あまり認知されていない保証人代行サービスで重要なことは「”連帯保証人”ではなく”保証人”を用意してくれる」ということです。

賃貸契約では、連帯保証人を求められることが主流となっていますが、保証人だからといって絶対に審査が通らないというわけではありません。

詳しく解説していきますが、サービス自体は以下のようなイメージで、お金を払うことで保証人になる人を探してくれるというものです。

「連帯保証人」は「保証人」よりも強い責任を持つもので、多くの物件では「連帯保証人」が必須です。

そのため、保証人でも問題ない場合だけ検討するようにしましょう。

3-1.保証人代行を利用するときの費用

費用は会社によってバラバラですが、初回手数料は賃料の30~50%が相場となり、会員登録費を1万円としている会社が目立ちます。

ただし、手数料を一律で賃料1ヶ月分に設定している会社もありますので、高すぎる会社を選ばないように気をつけましょう。

更新料にも要注意

初回手数料は30~50%なので、保証会社とさほど変わらないですが、更新料は2年ごとに「会員登録費1万円+賃料の50%」を請求されることがあります。

更新料は加入するときにあまり気にしない人が多いので、必ず確認してから登録するようにしましょう。

3-2.保証人代行を利用するときの相談方法

保証人代行サービスを登録する前に、不動産会社の担当者へ「保証人代行サービスを使おうと思っている」と相談することが望ましいです。

なぜかというと、親戚でもない人を「この人が保証人になってくれます」と申請されても関係性が不透明なので、不安要素が多いと判断されてしまうからです。

前もって諸事情を話しておけば、不動産会社も理解したうえで申し込みを受理してもらえるでしょう。

また、家賃保証会社の利用など保証人以外の方法で審査に通る方法を教えてくれることもあります。

”保証人”として契約することも正確に伝える

一般的に、保証人よりも連帯保証人の方が負う責任が重いので、不動産会社は「連帯保証人を用意するならいいか」と勘違いしているケースが多く、契約のときに「連帯保証人じゃないとダメ」と言われる可能性があります。

こうならないために、「連帯保証人ではなく”保証人”として契約させてもらいたい」と正確に伝えるようにしましょう。

3-3.納得してもらうための交渉方法

不動産会社の担当者に、保証人でもいいか相談するときは、敷金を1ヶ月か2ヶ月分多くして契約することを提案してみましょう。

なぜなら、敷金が増えれば万が一滞納したときでも、敷金から補填できるのでオーナーとしてもリスクが減ります。

そして、トラブルなく退去したとき、敷金は返ってくるお金なので、申込者からしても悪い条件ではないでしょう。

3-4.保証人との契約方法

すべての段取りを保証人代行会社が請け負ってくれるので、保証人と直接会う必要はありません。

そして、契約書類も郵送のやりとりで完結するので、代行会社に行かなくても契約できます。

不安なときは来店することもできる

誰とも会わずに保証人を紹介されるのは不安という人は、直接店舗に行って相談することも可能です。

どんな会社なのか知りたいときには、遠慮なく店舗に行ってみましょう。

3-5.店舗がない代行会社には要注意

保証人代行でも詐欺に近い会社もありますので、店舗がどこにあるのか・会社は存在しているのか、事前に把握しておきましょう。

なぜなら、指定の口座に登録料を振り込んだが、それ以降一切連絡が取れないというケースもよくあるからです。

ですので、インターネットの情報だけで判断せず、可能であれば直接店舗に行って、自身の目で確認したうえで契約することが望ましいです。

店舗のある保証人代行会社

インターネット上にもホームページを出していて、店舗も実在する会社を2社を紹介します。

遠方で直接店舗に行けないときは、郵送契約もできるので、電話で問い合わせてみましょう。

| 登録料 | 日本人(契約時にかかる利用料) | 外国人(契約時にかかる利用料) | |

| 日本保証協会(東京都中野区) | 1万円 | 家賃0.3ヶ月分 | 家賃0.3ヶ月分(別途預かり金3ヶ月) |

| (株)プロスペリティー(宮城県仙台市) | なし | 家賃1ヶ月分 | 家賃1ヶ月分 |

そして、利用するときは不動産会社に確認を取り、しっかりと内容を確認したうえで、契約することを心がけましょう。

4.在籍会社・アリバイ会社の実態

勤務先や収入を偽って申し込みするので、犯罪行為となりバレたら捕まりますのでリスク覚悟で決断しましょう。

また、現在ではグレーな仕事の人ぐらいしか使っていないことに加えて、使ったとしても審査の段階ですぐにバレます。

不動産会社もかなり警戒しており、過去に問題となった会社などはすべて記録として残し、系列店舗にも共有していることが多いです。

そんな在籍会社の実態を詳しく解説していきます。

4-1.利用するには不動産仲介会社を経由する

多くの場合、不動産仲介会社のスタッフが「在籍会社使いますか?」と勧めてきます。

なぜなら、詐欺になることを手助けしている会社なので、インターネット上にホームページはなく、仲介会社のスタッフが斡旋するしか、基本的には利用する方法はありません。

4-2.利用するときの費用はいくらなのか

違法なので高そうなイメージですが、意外と手が出しやすい金額なので、気軽に利用する人が多いです。

以下の表は、不動産会社のFAXにたくさん送られてくる「在籍会社の料金形態」です。

| 初回登録料 | ・男性:10000円 ・女性:7000円 | 2回目から登録料はかかりません。 |

| 利用料金 | ・初回:15000円 ・2回目以降:10000円 | 在籍会社は数年にわたって利用する人が多いため、2回目からは安くなります。 |

| 各種書類の発行費用 | ・源泉徴収:5000円〜数万円 ・給与明細:3000円 ・在籍証明書:5000円 ・内定通知書:5000円 | 源泉徴収は設定年収が高いほど発行費用も高くなります。 |

多くの場合で、初回登録料・利用料・源泉徴収発行を使うので、3万円ほどになりますが、実際はさらに高く請求されます。

仲介会社のスタッフが上乗せしている

料金形態はインターネット上に公表されていないので、不動産会社のスタッフの言い値で金額が決まることが多くあります。

先ほどの3万円+賃料の30%分を上乗せして請求し、30%分は不動産会社の売上になるか、スタッフ個人が横領することになります。

このような裏事情があるので、違法と知りながら「賃貸の契約が取れる+儲かる」ことを理由に勧めてくるのです。

4-3.在籍会社の利用は詐欺罪になる

在籍会社を使って、賃貸の申し込みをしてバレたときは「詐欺未遂罪」で、契約まで完了したときには「詐欺罪」に問われます。

過去に在籍会社を利用して、現在も契約が続いているときに発覚したら、もちろん強制解約となり、損害賠償金まで請求されることになります。

繁華街の物件は契約書に盛り込んでいる

グレーな仕事が多いエリアで物件を貸している不動産会社の契約書にはより厳しく在籍会社の利用禁止規約が明記されています。

その場合、違約金なども高額に設定されているので、注意しましょう。

4-4.誰でも使える保証会社を使いましょう

違法な在籍会社を使うのではなく、まずは誰でも利用できて審査に通りやすい保証会社から使うように心がけましょう。

最近では、200社以上の保証会社が誕生している中でも、非常に人気のある会社が5章で紹介する「フォーシーズ」なので、続けて確認してみましょう。

5.審査の承認率98%!国が認める保証会社

国も認めている保証会社の中で、承認率98%の実績があり、水商売の方でも審査に通りやすいと言われている会社が「フォーシーズ」です。

フォーシーズは、「ほぼ誰でも承認となる」「結果がすぐに出る」などの理由から、他社の審査が通らない人からも、非常に人気な保証会社です。

引用:フォーシーズ

5-1.フォーシーズの契約にかかる費用

フォーシーズはリスクを負ってさまざまな人を保証しているので、例えば無職の方は保証料・更新料ともに賃料1ヶ月分に設定しています。

他社と比べれば高額ですが、それでも審査に通る可能性は高いので、不動産会社と借りる人の双方から非常に人気があります。

また、有職者であれば保証料は50%、1年の間に滞納が1回までであれば更新料は1万円に割引されるサービスも用意されています。

5-2.使える物件と使えない物件がある

物件や不動産会社によってフォーシーズが使えないことがあります。

そのため、他の保証会社が難しくフォーシーズを使いたい方は、「フォーシーズは使えますか?」と確認しましょう。

使えない場合、フォーシーズが使える別の物件を紹介してもらうか、不動産会社がフォーシーズと提携していないようなら別の不動産会社を使いましょう。

6.まとめ

賃貸の保証人代行について解説しましたが、いかがでしたでしょうか?

保証会社や在籍会社など、似たような会社でわかりにくいですが、内容を理解して申し込まないと犯罪に手を染めてしまうことになるので、気をつけましょう。

審査に通るか不安な人は「フォーシーズ」で契約できないか不動産会社に確認してみましょう。

あなたが保証人代行で迷うことなく、契約できることを陰ながら祈っています。

RECOMMENDあわせて読まれている記事