賃貸の審査ってどんな内容?落ちないために知っておくべき全知識

「賃貸の審査ってなんで必要なの?」「審査に落ちることはあるの?」など、賃貸の審査に関して疑問に思っていませんか?

賃貸の審査は、あなたに部屋を貸しても問題ないか判断するために必要で、必ずチェックされる3つのポイントを把握しておけば、審査に落ちる確率はグッと低くなります。

このページでは、大手不動産会社に5年勤務し、現在も賃貸部門で働く筆者が以下の4つのことをご紹介します。

すべて読めば、審査の内容とチェックされる項目もわかるので、スムーズに審査をクリアして契約することができるでしょう。

目次

1.賃貸で求められる2つの審査

以前までは、大家さんの審査だけで契約できていましたが、現在では以下2つの審査が必要となっています。

- 大家さんの審査

- 保証会社の審査

物件により異なりますが、現在では新規契約の6割が保証会社と契約することなっている状態です。

なので、これから物件を借りるときは、保証会社の審査も必要になると考えておくべきです。

1-1.大家さんの審査

昔と変わらず、親族の連帯保証人を用意して、あなたと連帯保証人の双方が問題ないかを大家さんが審査します。

ただ、審査といっても大家さんが判断するだけなので厳しい審査ではなく、しっかりした連帯保証人がいれば、契約者が無職でも審査に通ることもあります。

信頼関係を築ければOK

要するに、大家さんから「この人なら部屋を貸しても大丈夫だな」と思われれば契約することができます。

対して、大企業に勤めていてどんなに年収が高くても、大家さんから信頼を得られなければ絶対に入居することはできないので、信頼される身なりや行動が大切です。

詳しくは2章「審査で必ずチェックされる3つのポイントと落ちる基準」で、詳しく解説します。

1-2.保証会社の審査

保証会社とは、連帯保証人のような役割をしてくれる会社で、あなたの勤務先や年収など細かい部分まで審査されます。

一般的に、連帯保証人を用意する必要はないので、親族に負担をかけることなく契約できます。

ただし、契約するには賃料30~60%の費用がかかるので、初期費用が高くなります。

過去に滞納歴があると落ちる可能性あり

保証会社によっては、クレジットカードや携帯料金を過去に滞納しているかもチェックできるので、滞納した覚えがある人は審査に落ちる可能性があります。

つまり、過去に滞納したことがなく現にクレジットカードを発行できている人は、審査をクリアする確率も高いでしょう。

連帯保証人の方が審査が楽でお得に

保証会社にお願いするのではなく、連帯保証人をつけられるのであれば、用意してつけておいたほうが下記の点でお得です。

- 無駄な費用がかからない

- 保証会社の審査が不要になるので楽

物件によっては保証会社の利用を必須にしていますが、上記の観点から連帯保証人をつけたい方は「連帯保証人で契約できる物件を紹介してください」と伝えれば、条件に合う物件を提案してくれます。

ただ、連帯保証人はあなたに代わりに家賃を負担する可能性のある、責任の重い役割なので、事前に了承をもらってから物件を探したほうがいいでしょう。

2.審査で必ずチェックされる3つのポイントと落ちる基準

どの物件の審査でも共通して必ずチェックされるポイントは以下の3つです。

- 家賃と年収のバランスが取れているか

- 安定した職業で長く働いているか

- 安心して部屋を貸せる人かどうか

大家さんや保証会社によって審査基準は異なりますが、この3つの条件が満たされていれば審査に落ちることはないでしょう。

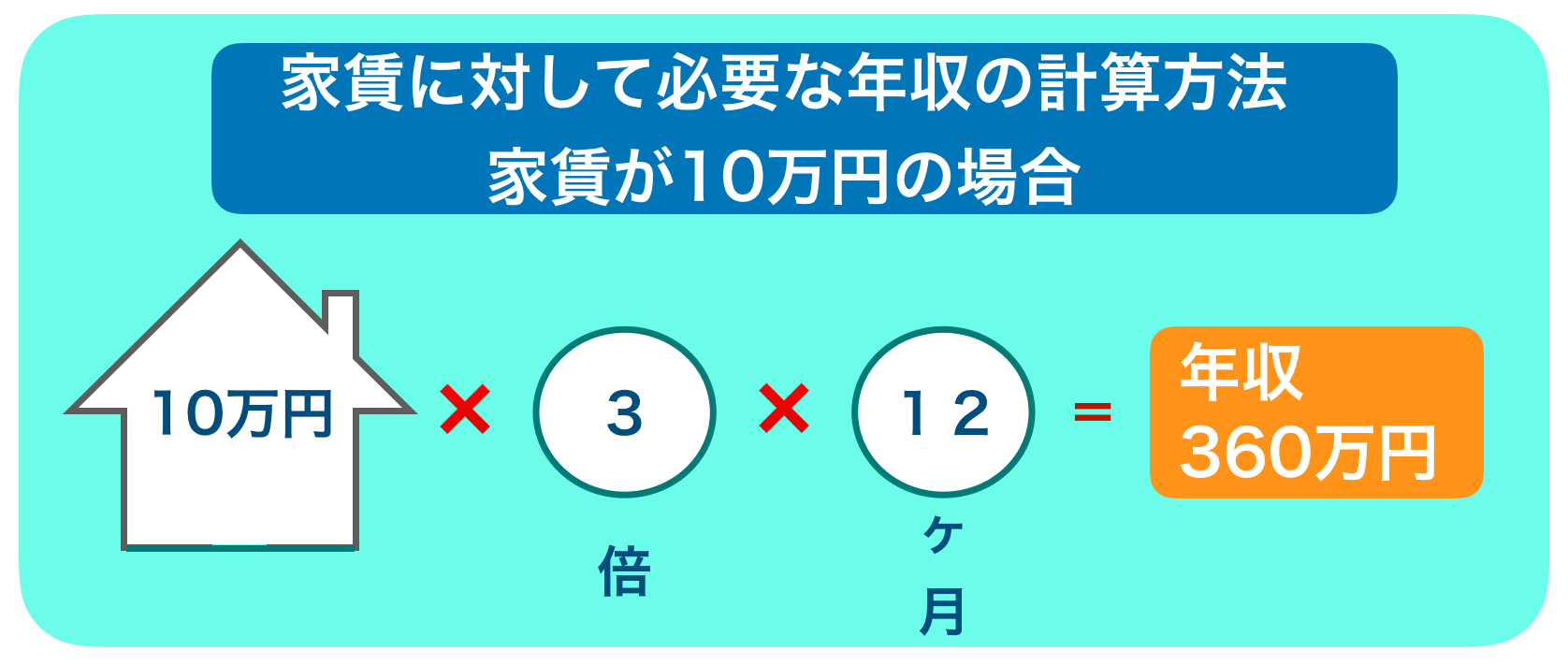

2-1.家賃と年収のバランスが取れているか

毎月決められた家賃を払っても無理なく生活できるように、家賃と年収のバランスが取れていることが重要です。

一般的な審査基準だと「月収が家賃の3倍」を上回れば問題ないですが、下回ると審査に落ちる可能性が高いです。

例えば、家賃10万円の物件を借りたいときには月収30万円が目安となり、年収は最低360万円を求められます。

年収と家賃の基準表

| あなたの年収 | 家賃上限の目安 |

| 200万円 | 約5.6万円 |

| 250万円 | 約6.9万円 |

| 350万円 | 約9.7万円 |

| 500万円 | 約13.9万円 |

| 700万円 | 約19.5万円 |

| 1000万円 | 約27.8万円 |

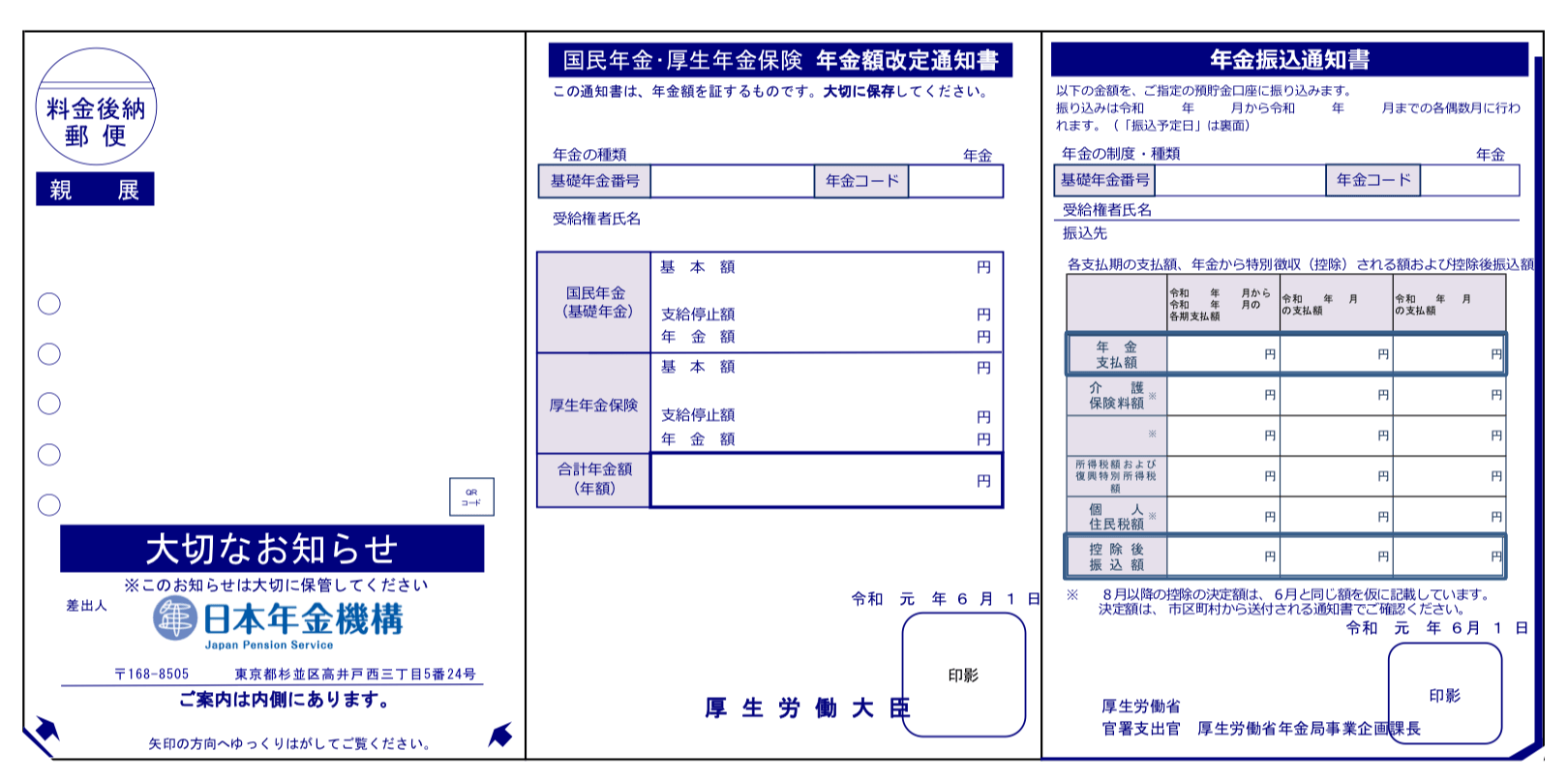

連帯保証人は年金受給でも通る可能性あり

連帯保証人に関しては年金生活になっている親御さんでも、あなたが年収基準を満たしていれば審査に通る可能性はあります。

審査のときは、年金の受給額を証明する証拠として「年金振込通知書」が必要なので、事前に伝えておきましょう。

引用:日本年金機構

2-2.安定した職業で長く働いているか

理想としては、1年以上”正社員”として勤務していることが望ましいです。

ただ、「勤務して1年経ってない」または「フリーター・個人事業主」の方などは審査が不利になることも多いですが、通帳など、預金がわかるものを提出することで有利に進むことがあります。

連帯保証人は金融資産があれば有利

連帯保証人は、いざというときに返済に充てられる資産があると有利です。

例えば、住んでいる家が自己所有の持ち家だと、金融資産が多いと見なされることが多く審査に通りやすいです。

そして、入居申込書には「居住形態:□自己所有□家族所有□賃貸」のチェック項目がありますので、適当にチェックすることなく確認したうえで記入するようにしましょう。

2-3.安心して部屋を貸せる人かどうか

保証会社の審査には関係ありませんが、最終判断をする大家さんがチェックするポイントです。

ただ、実際に大家さんと会うことはほぼないので、大家さんは不動産会社の人にどんな人柄だったかを確認します。

つまり、物件探しや内覧のときなど、不動産会社のスタッフに好印象を与えることで審査に通る確率があがるため、以下のポイントに注意しましょう。

- 清潔感のある身だしなみ

- 丁寧な接し方

清潔感のある身だしなみ

外見で判断するのは良くないですが、実際に不動産会社は身だしなみを重要視することが多いです。

例えば、清潔感のない服を着ている人だと「部屋を汚すかもしれない」など、さまざまな不安がよぎり大家さんに良い報告できないのです。

こうならないために、カジュアルな服でも良いので、できる限り清潔感のある服装で不動産会社に行きましょう。

刺青やタトゥーは必ず隠す

偏見になってしまうのですが、刺青やタトゥーが入っている方はどうしても印象が悪くなります。

物件によっては、刺青・タトゥーが入ってる方は入居させないと、契約書の条件に盛り込まれていることもあるので注意しましょう。

丁寧な接し方

態度が悪い人だと「同じ物件の住人に迷惑をかけそう」と判断され、入居を断られる恐れがあります。

なので、できる限り丁寧に愛想よく接することが望ましいです。

細かいポイントになってしまいますが、実際に重要視されていることなので注意して対応しましょう。

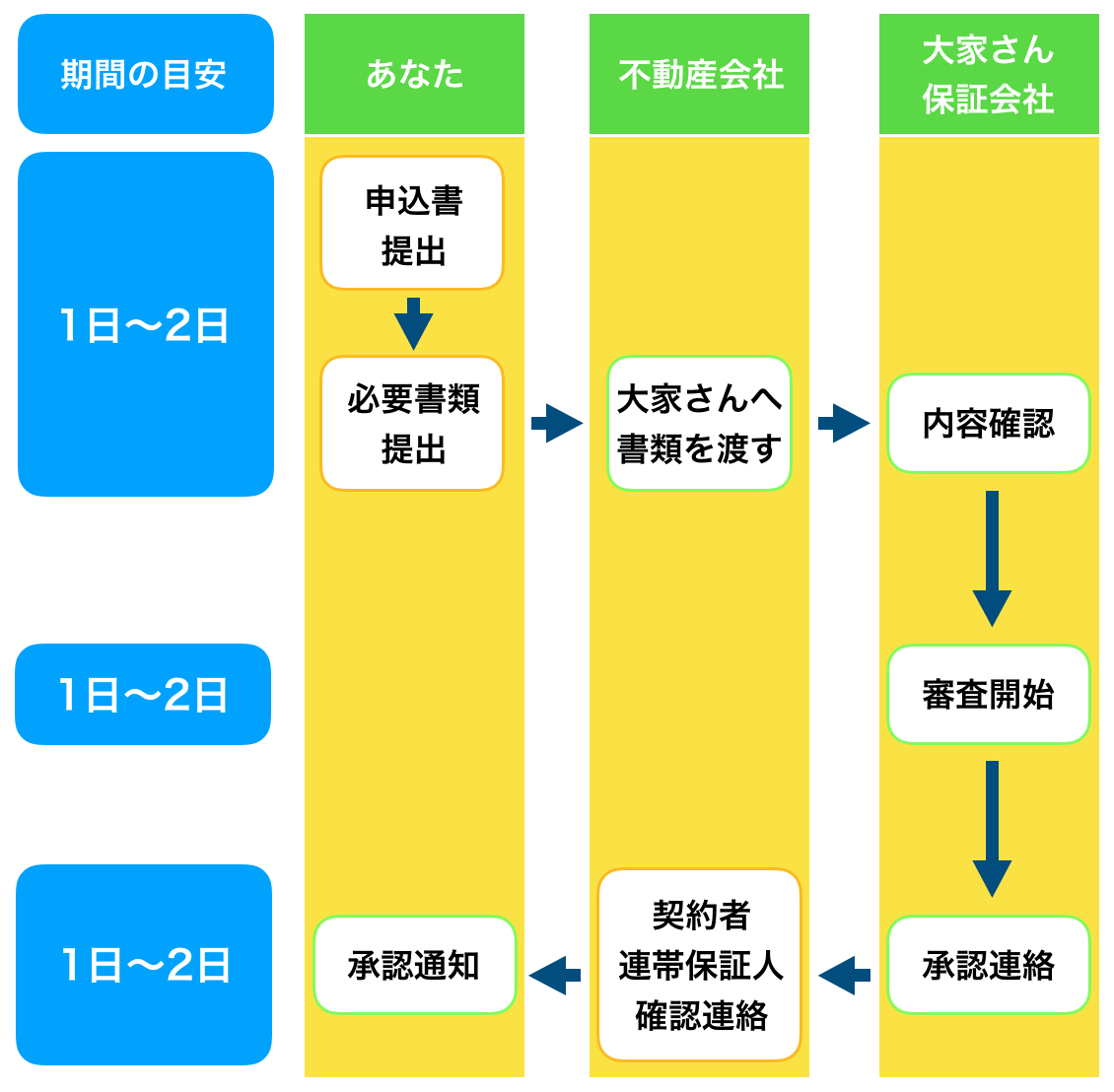

3.申し込みから審査結果が出るまでの流れ

申し込みから審査結果が出るまでは、一般的に3~6日でわかることが多いですが、場合によっては6日以上かかることもあり、物件や大家さんによってさまざまです。

そして、希望の物件が見つかってからは以下の順に沿って審査を始めていくので、詳しく解説していきます。

3-1.入居申し込み書の提出

全国どの物件でも、審査をするには入居申し込み書を提出する必要があります。

未記入部分があると審査を開始することができず、何度も確認の連絡を取り合うことになってしまうので時間がかかります。

この無駄な時間を減らすために、必要な情報を事前にすべて用意しておきましょう。

個人の申し込みに必要な情報

| あなたの個人情報 | あなたの勤務先に関する情報 | |

| 申込書に記入する情報 |

|

|

連帯保証人を用意するときに必要な情報

| 連帯保証人の個人情報 | 連帯保証人の勤務先に関する情報 | |

| 申込書に記入する情報 |

|

|

3-2.審査に必要な書類の提出

申し込み書を提出したあとは、審査に必要な以下の書類を提出します。

審査期間を短くするためには、以下の書類を内覧するときに持参することが一番理想的です。

| 身分を証明する書類 | 免許証・パスポート・保険証 ※どれかのコピー |

| 収入を証明する書類 | 源泉徴収票・確定申告書 ※どちらかのコピー |

また、不動産会社はあなたが偽りなく働いているか確認するために、勤務先に在籍の確認をすることがあります。

このとき、以下の証明書を提出すれば在籍している証拠となり、在籍確認の手間を省けるのでより早く結果を知ることができるでしょう。

| 在籍を証明するもの | 社会保険証・顔写真付きの社員証 ※コピー |

3-3.審査スタート

申し込み書と必要書類の提出が完了したら、あとは審査結果が出るのを待ちます。

一般的に、個人申し込みの場合は3日〜6日ぐらいで結果が出ますが、急いでいる方は以下の方法でより早く結果が出ることがあります。

不動産会社を焦らせる

このときは嘘でもいいので、「明後日までに結果がわからないと、会社の都合で契約できないかもしれない」と、不動産会社を焦らせることもひとつの手です。

私の経験上、期日を決めて伝えるだけで審査期間が一気に短縮されることが多かったのでおすすめです。

3-4.本人への確認連絡

不動産会社により規定が異なるため、バラツキはありますが、確認連絡が入る可能性は以下の通りです。

| 契約者 | ・50%の確率で連絡が入ります。書類審査で完了することもあります。 |

| 連帯保証人 | ・100%に近い確率で連絡が入るので、事前に伝えておきましょう。 |

| 緊急連絡先・勤務先 | ・連絡が入るときは不動産会社から、事前に伝えられることが多いです。 |

このとき、契約者・連帯保証人と連絡が取れないため、審査に時間がかかることが非常に多いです。

連帯保証人の場合、不動産会社からの着信だと登録していない番号なので、折り返すこともなく放置されてしまいます。

ここで無駄な時間を取られないように、事前に不動産会社の番号を伝え「この番号から着信あったら本人確認の連絡だから必ず折り返して」と伝えておきましょう。

審査結果の連絡

すべての審査が完了したら、ようやく審査の結果が出ます。

早ければ3日程度でわかりますが、書類の不備や確認連絡ができていないときは1週間近くかかってしまうので、注意しましょう。

4.審査に落ちたときはどうすればいいの?

審査に落ちたとき、不動産会社は理由を一切教えてくれないので、何が原因だったのか把握することができません。

ただ、不動産会社が審査落ちの連絡をしてくるときには、以下2つのどちらかを伝えられることが多いです。

- 保証会社を変えて審査してみますか?

- 物件を新たに探しましょう

どちらを伝えられるかによって、次にやるべき行動が変わるので詳しく解説します。

4-1.保証会社を変えて審査してみますか?

1章で大家さんと保証会社の審査があると伝えましたが「保証会社を変えてみますか?」と伝えられたら、保証会社の審査に落ちたことを意味します。

ただ、このときは入居できる可能性はまだあると考えて良いでしょう。なぜなら、保証会社は1社落ちたらNGということではなく、無料で何社も審査できるからです。

なので、他の保証会社の審査が通れば問題なく入居できるため、別の保証会社で改めて審査してみましょう。

不動産会社が保証会社を選定する

稀に選べることもありますが、基本的には不動産会社が提携している保証会社を利用することになります。

また、一度落ちたあとに審査するときは、通りやすい保証会社を選んでくれることが多いですが、保証料が高くなるケースがあります。

なので、初期費用が高くなると厳しいという方は「SUUMO」や「HOME’S」で別の物件を探すのもひとつの手です。

4-2.物件を新たに探しましょう

このように伝えられたら、不動産会社を変えて新たに別の物件を探したほうがいいでしょう。

なぜなら、その不動産会社と提携している保証会社はどこを使っても、その物件の審査に通りそうもないと判断されているからです。

こうなると、人気のない物件を紹介され「ここだったら審査に通ります!」と、的外れな物件に入居を勧められる可能性が高いので「SUUMO」で別の物件を探しましょう。

不動産会社によって審査基準が大きく異なる

審査に厳しい会社があれば緩い会社もあるので、一度審査に落ちたからといって他の物件も落ちるとは限りません。

また、審査落ちした「物件名・不動産会社・保証会社」を忘れずに覚えておき、別の不動産会社で新たに申し込みとき伝えるようにしましょう。

審査落ちしたことを黙っていると、また同じ保証会社で審査をされる可能性があり、結果変わらず審査落ちになるので注意しましょう。

5.まとめ

賃貸の審査について説明してきましたが、いかがでしたでしょうか?

物件探しの段階から愛想よく対応するようにして、審査に入ったときもスムーズに結果が出るように、審査書類などを事前に準備しておきましょう。

審査に落ちてしまったときは、不動産会社からの回答を確認して、そのまま進めるか別の不動産会社に切り替えるか決めましょう。

あなたが賃貸の審査で悩まずに契約まで勧められることを、陰ながら願っています。

RECOMMENDあわせて読まれている記事