賃貸保証会社の審査の全知識|通るコツから業界の裏話までプロが解説

賃貸を契約するとき「保証会社の審査が通るか不安」「審査に落ちたらどうしよう」など、保証会社の審査でお悩みではありませんか?

保証会社の審査基準は、不動産会社にも公開されていないので、だれでも審査に通るか不安になることはありますが、事前にポイントを押さえておけば、審査に通る確率がグッとあがります。

このページでは、大手不動産会社に5年勤務し、現在も賃貸部門で働く筆者が、以下の5つのことをご紹介します。

すべて読めば、保証会社の審査を効果的かつ効率的に進めることができ、だれでも簡単に希望の賃貸物件を契約することができるでしょう。

1. 保証会社の審査に通る人・落ちる人

保証会社の契約には必ず審査が必要となり、申し込み者が「どんな人物で、どんな仕事をして収入を得ているのか」主にこの2つを審査して合否を出します。

1章では、より細かく審査に通る人の特徴と、落ちる人の特徴をまとめてみますので、あなたがどちらに当てはまるか確認してみましょう。

1-1. 審査に通る人の特徴

以下の保証会社が求める条件を満たしていれば、高い確率で保証会社の審査は通ります。

- 過去に滞納がない

- 1年以上勤務している

- 安定した収入がある

ただし、保証会社は会社によって審査基準が異なり、すべてを満たしていても審査に引っかかることもありますので、以下の2つを注意しましょう。

- 雇用形態

- 基準をクリアする収入

1. 雇用形態

仮に、大手の上場企業で3年以上勤務し、安定した収入があったとしても、契約社員だといつ契約が切れるかわかりません。

保証会社はこの部分を、「リスクがある」と判断することもありますので、念のため、2章「アルバイト・契約社員として働いている人」も確認するようにしましょう。

2. 基準をクリアする収入

一般的に、物件の審査は家賃の1/3が相場と言われていますが、保証会社の審査は少し緩くなります。

ですが、保証会社により審査基準は異なりますので、念のため、家賃の1/3以上は超えておきたいところです。

収入の基準表

| あなたの年収 | 家賃上限の目安 |

| 250万円 | 約6.9万円 |

| 350万円 | 約9.7万円 |

| 500万円 | 約13.9万円 |

| 700万円 | 約19.5万円 |

| 1000万円 | 約27.8万円 |

1-2. 審査に落ちる人の特徴

審査基準が公表されていないため、断定はできませんが、審査に落ちやすい人の特徴をいくつかあげていきます。

以下の項目に該当する人は、審査に落ちやすい傾向にありますので、注意が必要です。

ですが、審査に通る確率をすこしでも高くする方法がありますので、該当する項目を2章「懸念点別に対応策を解説」で確認しましょう。

1-3. 誰もが注意する3つのこと

審査をするときに、全員が注意しておきたいことは以下の3つです。

- 誠実な電話対応

- 免許証の数字・国保の有効期限

- 敷金が0の物件

1. 誠実な電話対応

保証会社はあなたの人物像含めて、保証サービスを提供するか・しないか決定します。

保証会社に対して、横暴な態度をとる人とは契約しない傾向がありますので、できるだけ丁寧に、物腰柔らかく対応するように心がけましょう。

2. 免許証の数字・国保の有効期限

免許証を紛失して再発行すると「免許番号 第○○○○○○○○○○○○○1」と最後の数字が、再発行の回数に応じて変わります。

この部分が2以上の人は、だらしない性格と判断されることがあるので、免許証ではなく「パスポート」を提出するようにしましょう。

国民健康保険の有効期限

通常1年ですが、保険料を滞納している人は、3ヶ月や6ヶ月の短い期間で発行されます。

ですので、そんな保険証を出してしまうと「私は保険料を滞納してます」と言っているようなものです。

そのため、免許証やパスポートなど、代わりの身分証がないときは「住民基本台帳カード」を提出しましょう。

3. 敷金が0の物件

敷金が0だと、万が一家賃を滞納したまま退去したとき、保証会社は敷金から充当することができません。

そのため、敷金が0のときは1ヶ月分だけ預けることで、審査に通る確率が高くなります。

敷金は返ってくるお金なので、引越しのときに余裕のある人は「敷金1ヶ月増やして欲しい」と不動産会社に相談することが理想的です。

2. 懸念点別に対応策を解説

実際に私の経験ですが、落ちる人の特徴であげた下記の項目でも、審査に通っている実績が数多くあります。

それはなぜかと言うと、保証会社が不安に思う部分を事前に解消できているからです。

保証会社に「この人なら問題なさそうだな」と思わせることが重要になりますので、詳しく説明していきます。

2-1. 家賃と年収のバランスがあっていない人

例えば、「年収300万円の人が、家賃10万円の物件を契約したい」と希望しても年収基準を下回っているので、審査に通らない可能性が高いです。

そのときは、両親や兄弟など、年収基準がクリアしている人を連帯保証人として申請することが望ましいです。

保証会社としては、家賃を滞納されたときでも、連帯保証人がいることで負担を軽減できるので、契約者の年収が下回っていても、審査に通る可能性は上がります。

保証料が安くなるプランも

保証会社によっては、連帯保証人をつけることで、10~20%保証料を安くしている会社がいくつかありますので、お得に契約することもできます。

現在も数多く利用されている保証会社の中から、3社をピックアップします。

| 連帯保証人なし | 連帯保証人あり | |

| ROOM iD | 40% | 30% |

| フォーシーズ | 50% | 30% |

| 日本セーフティー | 60% | 40% |

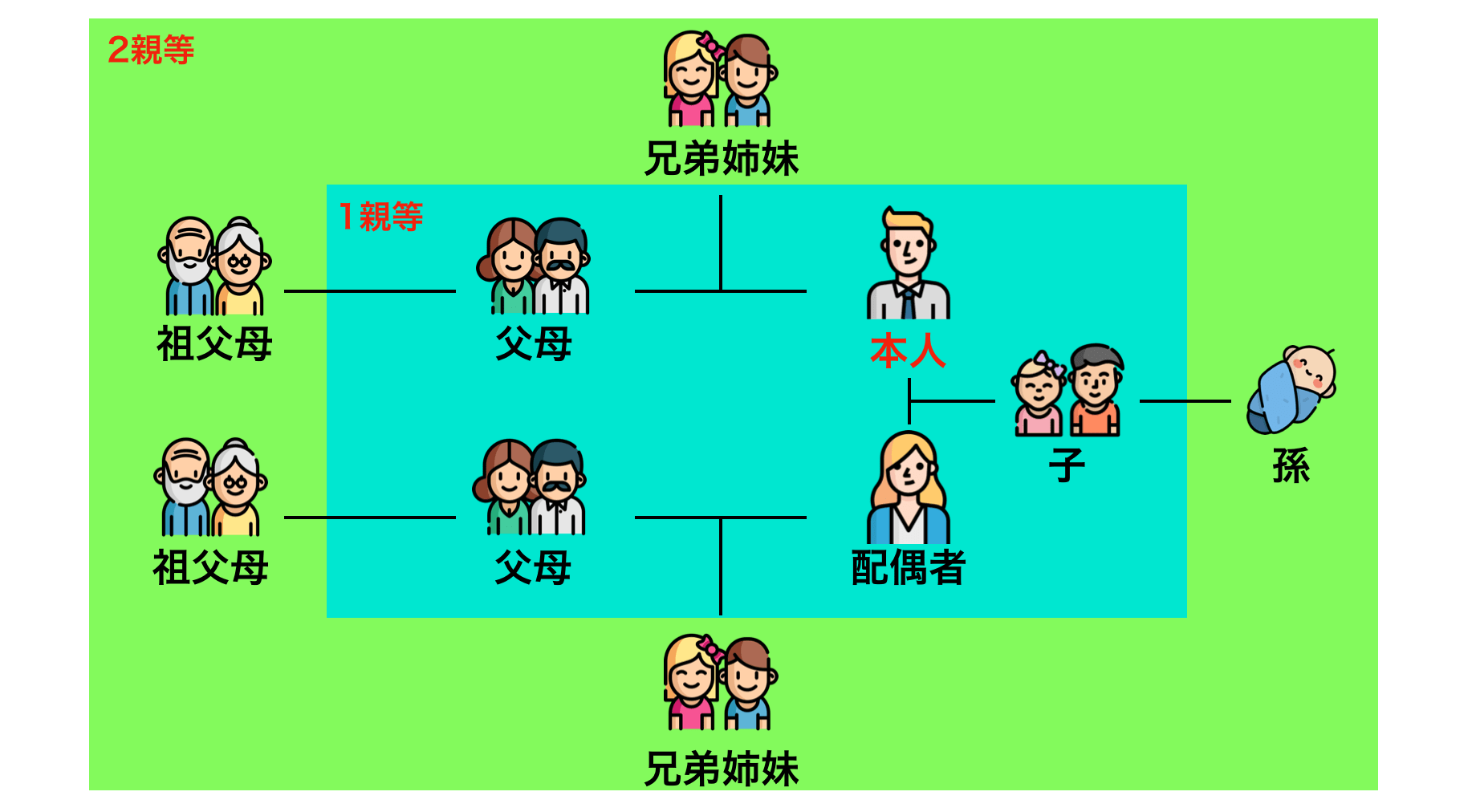

連帯保証人は2親等以内の親族が望ましい

2-2. アルバイト・契約社員として働く人

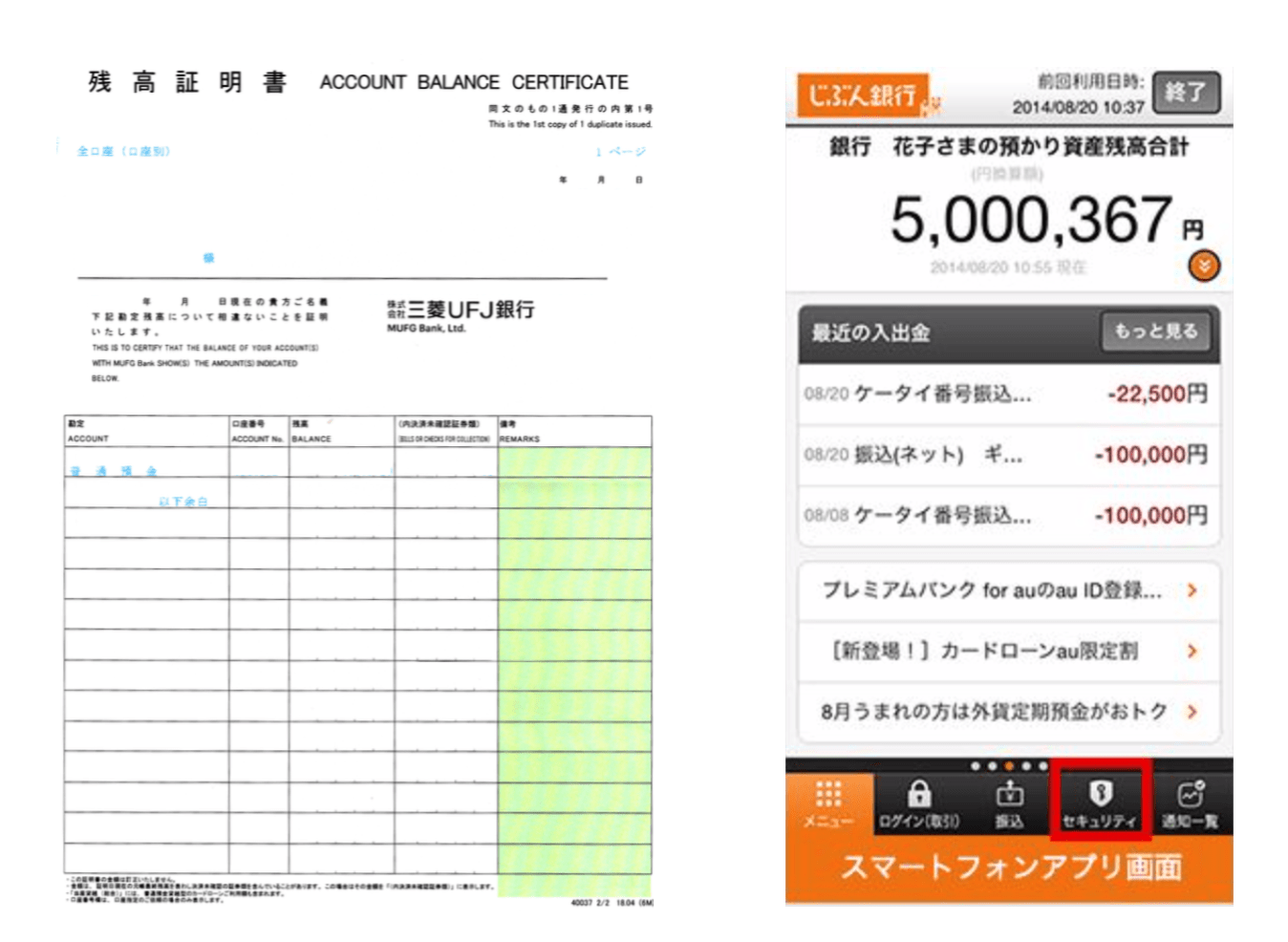

雇用形態に不安がある人は、自身の預金残高を提出することで審査に通る可能性が高くなります。

提出するときは、預金残高の金額を多く見せることがポイントになり、金額は少なくとも家賃の1年分ぐらいはあったほうがいいです。

方法としては、いくつか口座を持っている場合、ひとつの口座に預金をまとめ、銀行で残高証明書を発行します。ネットバンクをお持ちの方でしたら残高確認画面のページでも問題ないです。

タイミングとしては源泉徴収と一緒に提出するようにしましょう。

引用:じぶん銀行

2-3. 過去に家賃やカードの滞納歴がある人

このような人は、下記の2つに分けて説明しますので、当てはまる内容を確認しましょう。

- クレジットカードの滞納:信販系(カード会社)の保証会社は避ける

- 家賃の滞納:過去に契約していた保証会社は避ける

クレジットカードの滞納

信販系の保証会社は、審査に落ちる可能性がかなり高いです。

なぜかと言うと、審査では過去5年の滞納歴を各社で共有しているため、別会社のカードで滞納していても、すべて筒抜け状態です。

そのため、信販系の保証会社は諦めて、別協会の保証会社で申し込むようにしましょう。

ちなみに、分割払いで購入したスマホの支払いで滞納があったときも、「事故歴あり」として処理されていることがありますので、心当たりのある方は注意が必要です。

よく使われている会社一覧

| 信販系保証会社 |

|

家賃の滞納

過去、家賃を滞納していたときに保証会社と契約していた場合は、どこの会社と契約していたか調べてみましょう。

なぜなら、カード会社と同様に、保証会社の協会内で滞納歴の情報を共有していることがあるからです。

そして、会社名がわかったら、どの協会に属している会社なのかを調べて、別協会の保証会社を検討しましょう。

詳しくは4章の「審査に落ちてしまったときの対応策」で詳しく解説します。

不動産会社の担当者へ相談する

滞納歴がある人は、不動産会社の担当者に事実を正直に伝えるようにしましょう。

包み隠してしまうと、担当者も気にすることなく、信販系の保証会社で申し込みしてしまうかもしれません。

そうなると、結果は目に見えてますので、事前に相談し、通る可能性のある保証会社を選定してもらうことが大切です。

2-4. カップルの同棲を考えてる人

カップルの場合、2人が住める家を借りるので、家賃が高くなりやすく、場合によっては審査に通りにくくなります。

契約者の年収が基準をクリアしていれば特に問題ないですが、基準に満たない場合は連名での契約をおすすめします。

連名にすれば2人の年収を合算して審査にかけることもできるので、不動産会社の担当者に相談してみましょう。

もちろん、どちらも定職についている必要があるので注意してください。

双方の連帯保証人が必要になることも

保証会社によりますが、審査が厳しい会社だと、2人の両親を連帯保証人として求められることもあります。

この申し出がきた場合は、用意できないと審査に落ちてしまうので、難しければ別の保証会社を検討しましょう。

2-5. 水商売・フリーターの人

このような人は、審査基準の緩い保証会社で契約するか、水商売・フリーターの人でも大歓迎な不動産会社を選びましょう。

- 審査基準の緩い保証会社:フォーシーズ

- 水商売大歓迎の不動産会社:エムズ・コミュニケーション

審査基準の緩い保証会社で契約したいときは、不動産会社の担当者に「ここの保証会社で契約することはできますか?」と確認してみましょう。

承認率98%以上の業界一審査が緩い保証会社|フォーシーズ

引用:フォーシーズ

「フォーシーズ」は、「ほぼ誰でも承認となる」「結果がすぐに出る」などの理由から、他社の審査が通らない人からも、非常に人気な保証会社です。

保証料も有職者であれば賃料の50%なので一般的な相場ですが、滞納した場合の更新料は高く設定されています。

更新料の設定

1年間に滞納が1回までであれば、家賃の金額に関係なく一律1万円となりますが、家賃を数回に渡って滞納する恐れがある人は注意が必要です。

滞納回数:更新料/年

- 0~1回:1万円

- 2回:3万円

- 3回以上:賃料100%

例えば、家賃10万円の物件で1年に3回滞納した場合は、更新料として10万円を支払うことになります。

審査99%OK!水商売の人でも大歓迎な不動産会社|エムズ・コミュニケーション

「エムズ・コミュニケーション」は自社で運営している保証事業のプランを導入しているので、水商売・フリーター大歓迎として打ち出しています。

首都圏中心となりますが、希望のエリアにこの会社のマンションがあれば審査に通る可能性が高いので、HPから探してみましょう。

ただし、初回の保証料は50%ですが、更新料に関しては1回でも滞納すると家賃1ヶ月分が必要となるので注意が必要です。

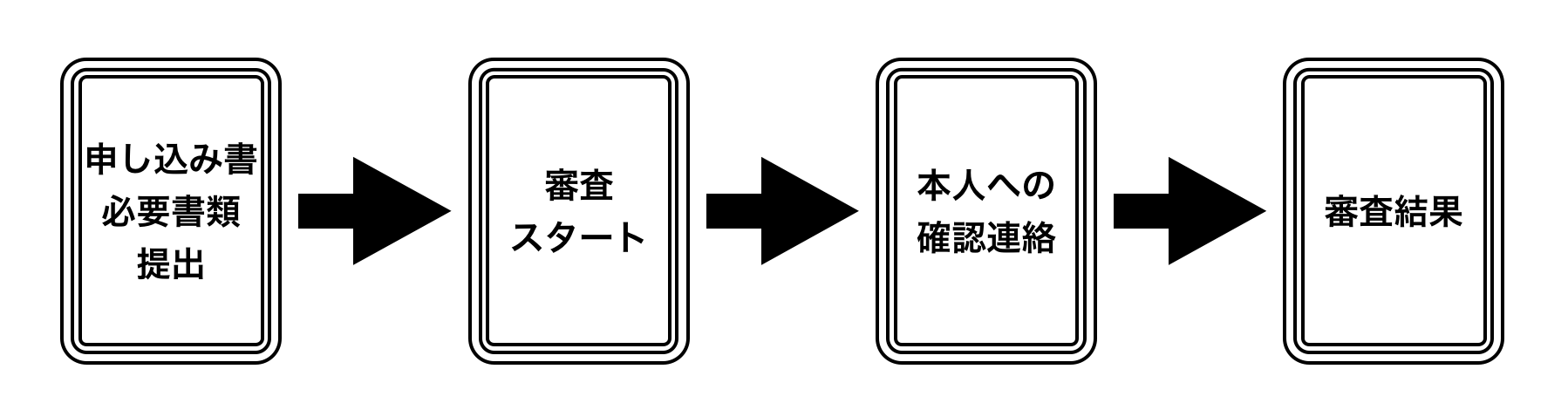

3. 保証会社の審査のながれ

保証会社と契約するときは、すべて不動産会社を経由して申し込むことになります。

一般的な流れに沿って、下記の順番で解説していきます。

3-1. 申し込み書・必要書類を提出

申し込みをする前に、保証会社の重要事項説明に目を通して、保証プランや金額を確認しましょう。説明を十分に受けられないケースもあるので、しっかりと自身で確認することが大切です。

保証会社のチェックリスト

- 初回保証料( %)

- 更新保証料( 年毎 %)

- 連帯保証人追加で割引はあるのか

- 毎月の賃料支払い(振込or引落し)

- 保証プラン(不動産会社に資料請求)

確認後、物件の入居申込書と同じ内容を、保証会社の申込書にも記載し、下記の必要書類と一緒に提出します。

| 個人契約 |

|

| 法人契約 |

|

3-2. 審査スタート

必要書類の提出が完了したら、あとは審査結果が出るのを待ちます。

一般的に、個人契約と法人契約では、審査結果が出るまでの日数が異なります。

| 個人契約 | ・当日〜1週間(審査項目が少ない:勤務先・年収) |

| 法人契約 | ・2日〜10日(審査項目が多い:会社の規模・売上・代表者審査) |

連絡がこないとき

期間を過ぎても連絡がないときは、保証会社ではなく、申し込みをした不動産会社に確認の連絡を入れましょう。

1~3月の繁忙期など、不動産会社がバタバタしている時期は「結果は出ているのに連絡できていなかった」などの凡ミスも多くあったりします。

3-3. 本人への確認連絡

保証会社により審査基準が異なるため、一概には言えませんが、確認連絡が入る可能性があるのは、以下の通りです。

| 契約者 | ・50%の確率で連絡が入ります。書類審査で完了することもあります。 |

| 連帯保証人 | ・100%に近い確率で連絡が入るので、事前に伝えておきましょう。 |

| 緊急連絡先・勤務先 | ・稀ですが、連絡が入るときは保証会社から、事前に伝えられることが多いです。 |

社会保険証=在籍証明

社会保険証を提出することで、在籍している証拠となり、勤務先へ連絡は入りません。

ですので、絶対に勤務先に連絡をしてほしくないときは、社会保険証を提出しましょう。

3-4. 審査結果

無事に審査承認となったら、契約締結に向けて以下の必要書類を準備します。

| 個人契約 |

|

| 法人契約 |

|

審査に落ちてしまった場合

別の保証会社で審査をかけられるか、不動産会社の担当者に相談してみましょう。

対応の悪い会社では、1社落ちただけで他もダメだろうと、諦めたりすることもあります。

しかし、諦めるのはまだ早いので、4章を確認しましょう。

4. 審査に落ちてしまったときの対応策

保証会社の審査に落ちてしまったときは、別協会の保証会社を使うことで、問題なく審査に通ることが数多くあります。

理由としては、下記のように保証会社は3つの協会に分かれていて、別協会に情報は提供されないので、他の協会の審査が落ちたことなど、知ることができないのです。

| 審査の基準 | 協会内での滞納情報共有 | |

| ①信販系保証会社(CIC) | 厳しい | あり |

| ②全国賃貸保証業協会(LICC) | 普通 | あり |

| ③賃貸保証機構(LGO) | 緩い | 稀にあり |

特にクレジットカードの延滞で通らないと感じた方は、①以外の協会の保証会社であれば、延滞履歴は一切わからないので、まだまだチャンスはあります。

4-1. ① 信販系保証会社|クレジットカードの滞納歴がある人はNGです!

「エポス」「オリコ」「ジャックス」「セゾン」など、テレビCMでも有名なカード会社が多く揃っています。

仮に、エポスで審査に落ちた場合は、オリコでも同じように落ちる可能性が高いです。

なぜなら、クレジットカード会社は同じデータベースを共有しているため、それぞれの会社で同じ評価になりやすいからです。

落ちてしまったときの選択肢

クレジットカード会社ではない保証会社で、新たに申し込みをしましょう。

もしくは、②・③に属する会社であれば、審査に通る可能性があります。

4-2. ② 全国賃貸保証業協会|家賃滞納したことがある人は要注意です!

引用:LICC

こちらの協会に属している保証会社では、協会内で個人情報の共有をしています。

そのため、基本的には契約者の「勤務先」「年収」を判断材料としているので、過去にクレジットカードの延滞があっても関係なく、審査に通る可能性が高いです。

しかし、過去に家賃を滞納したことがあり、同じ協会内の保証会社だった場合は、共有されている可能性があるので、注意しましょう。

落ちてしまったときの選択肢

LICC公式HPの「正会員一覧」に掲載されていない保証会社で、新たに申し込みをしましょう。

もしくは、③に属する会社であれば、審査に通る可能性があります。

4-3. ③ 賃貸保証機構|過去に滞納していても心配ありません!

引用:LGO

最後の手段は「賃貸保証機構」です。

「賃貸保証機構」は、各社で独自の審査基準を設けているため、クレジットカードの滞納履歴も関係なく、協会内での情報共有も非常に稀です。

そのため、審査基準が緩く通りやすい協会と言われています。

先ほど水商売の人に向けて紹介した、「フォーシーズ」もこの協会に属しています。

落ちてしまったときの選択肢

仮に「フォーシーズ」で審査が通らないときは、他の保証会社でも落ちる可能性が非常に高いです。

ただし、「ナップ」であれば、私の経験上かなり審査基準が緩いと言えるので、最終手段として不動産会社に契約できないか打診してみましょう。

5. 嘘の審査結果を伝える不動産会社に要注意

「審査に落ちた」「審査通らなかった」など、不承認となってしまう人が多いですが、これは本当に審査に落ちたのでしょうか?

申し込み者に不承認通知が届くこともなく、不動産会社から口頭もしくはメールで、伝えられることがほとんどです。

この章では、実際によくある悪徳な不動産会社の裏話も含めお伝えします。

5-1. 申し込み〜契約まで、すべて不動産会社を経由

保証会社に関する手続きは、すべて不動産会社を経由する必要があり、申し込み者が確認・手続きすることは一切できません。

このことから、不動産会社が都合のいいように、嘘の合否を伝えていることもあります。

5-2. よくある2つのケース

実際に、多くの不動産会社で行われている内容を詳しく解説します。

- 2番手の人がより良い条件のとき

- 保証料で儲けられるとき

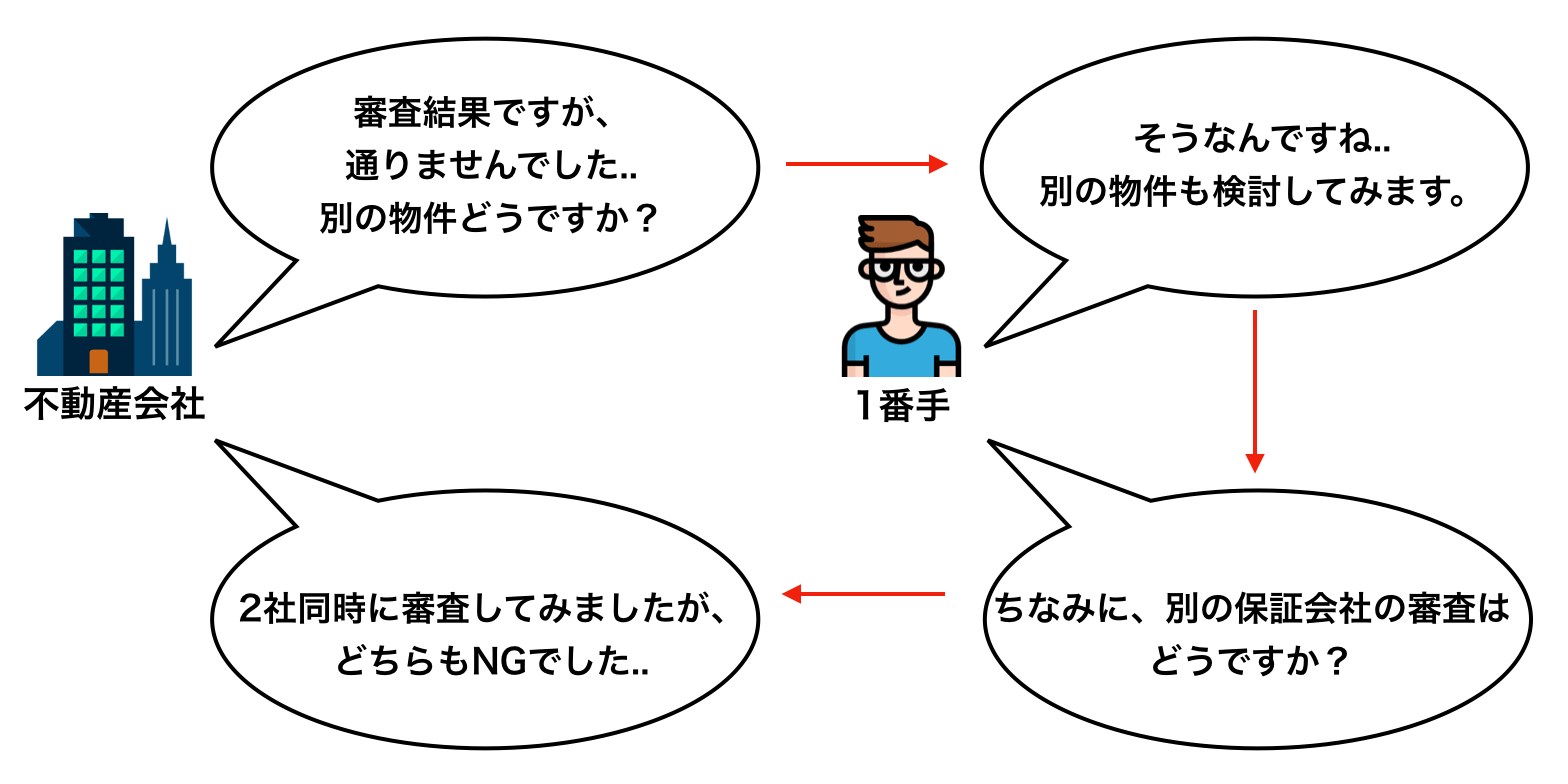

2番手の人がより良い条件のとき

例えば、人気の物件で申し込みが重なり、1番手・2番手と順番がついたときは、物は言いようで、いくらでも操作できてしまいます。

| 勤務先 | 雇用形態 | 年収 | |

| 1番手 | 中小企業 | 正社員 | 350万円 |

| 2番手 | 上場企業 | 正社員(役職あり) | 600万円 |

通常であれば、1番手の審査が通ればそのまま契約に進みますが、2番手の人が条件がいいときは、審査に落ちたことにされるかもしれません。

酷い会社だと、1番手には審査をしていると言いつつ時間を稼ぎ、2番手の審査を先に進めることもあります。

そして、2番手の審査が通ったら1番手に嘘の結果を伝えるのです。

保証会社の審査には費用が一切かからないため、2.3社同時に審査するケースも多く、審査に通ってからキャンセルしたとしても無料です。

オーナー審査がNGと言われることも

保証会社の審査が通ったと報告を受けたあとに、2番手が出てきた場合は「オーナーの審査で落ちてしまった」と言われることもあります。

この場合は「オーナーの判断なので、どうすることもできない」と言われてしまうので、諦めるしかありません。

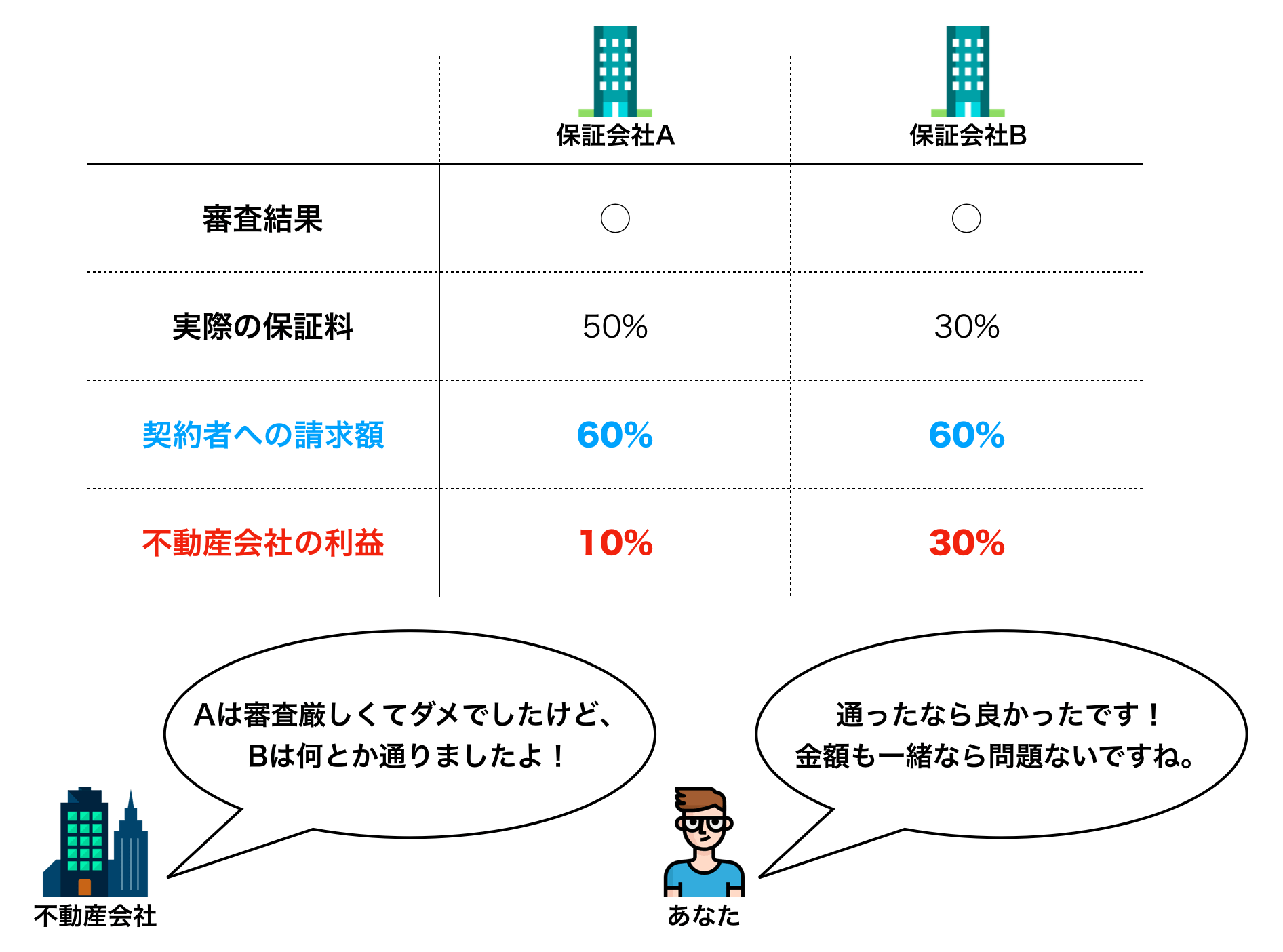

保証料で儲けられるとき

保証会社との契約には保証料が必要となりますが、プランによっては不動産会社が自由に金額を決められることがあります。

そんなとき、不動産会社は少しでも多く利益を確保できる保証会社と、契約するように仕向けてきます。

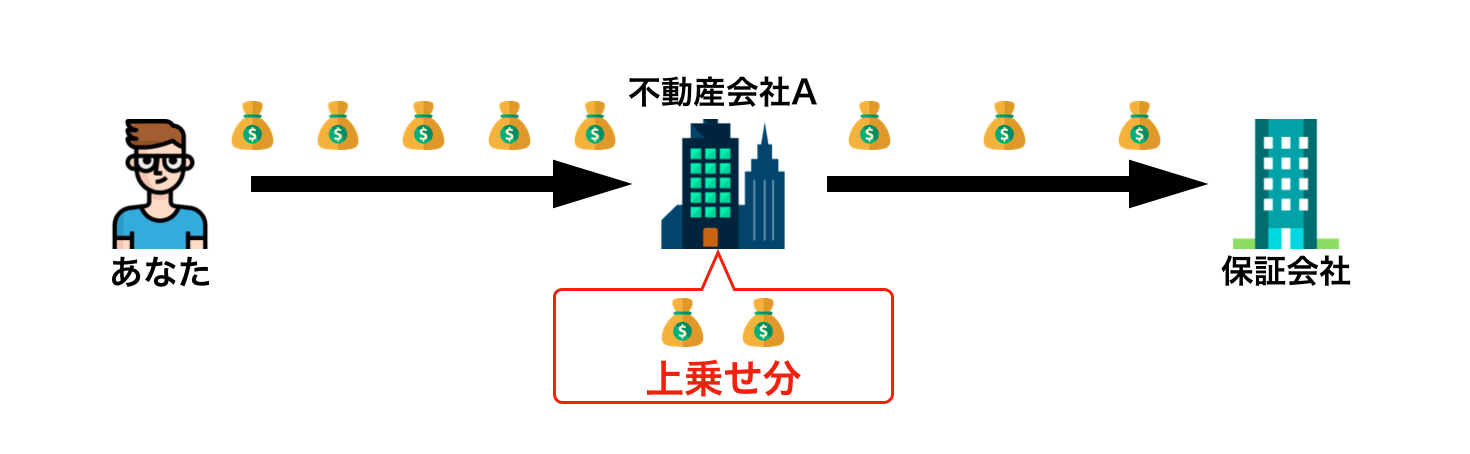

保証料の振込先は不動産会社になる

保証料を支払うときは、不動産会社の口座に契約金と一緒に支払うことが一般的です。

賃貸と保証会社の契約は別々なのに入金先が一緒となる理由は、不動産会社が過剰請求をして上乗せ分を差し引いてから、保証会社に振り込むからです。

5-3. 保証会社は何も教えてくれない

今後、どちらかのケースに直面して、不安や疑問を感じ、保証会社に確認の連絡をしても「申し込みをした不動産会社に確認してください」と言われてしまいます。

このことから、本当に落ちたのか、実は通っていたのかは、不動産会社しかわからないのです。

5-4. 信用できないときは会社を変えましょう

「収入基準はクリアしているのに審査に落ちた」このようなときは、上記の流れになっている可能性もありますので、別の不動産会社に切り替えて探すことをおすすめします。

また、同じ物件でも別の物件でもいいので、違う不動産会社を通して審査をしてみるのもアリです。

6. まとめ

賃貸保証会社の審査について説明してきましが、いかがでしたでしょうか。

どんな人でも、以下の項目はしっかりと対応・確認するように心がけましょう。

- 誠実な電話対応

- 免許証の数字・保険証の有効期限

- 敷金が0の物件

保証会社の審査基準に関しては、以下の協会ごとに分かれていますので、申し込む会社がどの協会に属しているのか、事前に確認しましょう。

| 審査の基準 | 協会内での滞納情報共有 | |

| ①信販系保証会社(CIC) | 厳しい | あり |

| ②全国賃貸保証業協会(LICC) | 普通 | あり |

| ③賃貸保証機構(LGO) | 緩い | 稀にあり |

審査に不安がある人は、「フォーシーズ」と「ナップ」であれば、審査に通る可能性が高いので、申し込みできる物件であれば迷わず選択しましょう。

あなたが、保証会社の審査に悩むことなく、契約できることを陰ながら祈っています。

RECOMMENDあわせて読まれている記事