不動産のプロが教える!賃貸の保証会社の仕組みと失敗しない選び方

賃貸物件を検討しているけど、「保証会社ってなに?」「入らないと借りることできないの?」「保証人じゃダメなの?」などとお考えではありませんか?

保証会社は、不動産会社の言われるがまま契約することが多く、「こんな契約内容は聞いてない」など、後々トラブルになることも少なくありません。

このページでは、不動産会社に勤務する筆者が、数百件の契約事例をもとに、以下6点を解説します。

すべて読めば、保証会社を検討するときに、間違った選択をすることなく、より安全に賃貸物件を契約することができるでしょう。

目次

1.賃貸の保証会社とは?必要な理由

保証会社とは、契約者が家賃を滞納したとき、家賃を立替えてオーナーに払ってくれる会社です。

言い換えると、保険のようなもので、不動産会社を経由し保証料を支払い、何かあった時に助けてくれる会社です。

1-1.保証会社を求められるたった1つの理由

保証会社への加入を求められる理由は、オーナー(貸主)が手間や費用を一切かけることなく、家賃回収ができるからです。

オーナーにとってはメリットだらけなので、加入を求められるのですが、代表的なメリットを2つお伝えします。

- 家賃を滞納されても、保証会社が催促をしてくれる

- 家賃を滞納されても、保証会社が立て替えてくれる

保証会社に加入しないときは、オーナーが保証人に、直接支払いの催促をする必要があります。

そして、保証人から滞納分を支払われるまでは、一切家賃は入ってきません。

この2つの問題を、費用負担なしで解決してくれるのが、保証会社です。

1-2.連帯保証人を用意できてもダメなの?

保証会社の加入が必須条件でない物件であれば、保証人で対応できます。

しかし、滞納したときの手間を考え、現在では7割以上の賃貸物件で、保証会社の加入を必須としている状態です。

交渉することもできる

一般的に、保証人は親となりますが、親が企業の社長や権威ある著名人の方などであれば、相談することによって保証人で承諾もらえるケースもあったりします。

1-3.加入を拒否することはできる?

拒否することはもちろん可能ですが、希望の物件を借りることはできないでしょう。

保証会社に加入することが条件となっているので、拒否すればオーナーも別の入居者を探すまでです。

一度拒否してしまうと、オーナーからのイメージも良くないので、どうしても借りたい物件が見つかったときは、我慢して加入するようにしましょう。

1-4.保証料を安くする交渉はできる?

基本的に、保証料の値引き交渉は不可ですが、保証会社によっては連帯保証人を別途つけることで、保証料が安くなるプランもあります。

一般的には、10%~20%安くなるプランが多いですが、連帯保証人の審査も必要となりますので、個人情報や必要書類の提出が必須となります。

礼金であれば交渉の余地あり

礼金とは、部屋を貸してくれるオーナーに、お礼の気持ちを込めて支払うお金です。

礼金が必要な物件は「保証会社に加入するので、礼金を安くしてください」と交渉するのもアリです。

私の経験では、礼金が半額になったりすることも多くありましたので、オーナーに相談してみましょう。

1-5.借りる人のメリットはあるの?

最大のメリットは「連帯保証人を用意しないで契約できる」ということです。

親が高齢の人や、外国籍の人には、非常に大きなメリットになります。

また、各社それぞれ細かなサービスを提供しています。例えば、クレジットカード払いでポイントがついたり、独自のクーポンなど様々です。

1-6.具体的なデメリットは?

大きく分けて以下の3点が、借りる人にとってのデメリットになります。

- 保証委託料が契約時に掛かる

- 1年毎に更新料が掛かる

- 2つの審査が必要になる

保証料が契約時に掛かる

物件により異なりますが、一般的に毎月の総賃料の30%~100%を支払う必要があります。

また、最低保証料という名目があり、各社3万円前後で設定しています。

例えば、家賃6万円の物件で保証料が30%の場合は、1.8万円ですが、最低保証料を下回るため、3万円支払う必要があります。

1年毎に更新料が掛かる

賃貸契約とは別に、保証会社は1年毎に更新する会社が多く、1~1.5万円もしくは家賃の10~20%を請求されます。

また、信販系のカード会社では、賃料の1%を「月額事務手数料」として、毎月の家賃に加算されることもあります。

滞納した回数で更新料が変動することも

延滞すると更新料が上がる保証会社もあります。

例えば、「フォーシーズ」という保証会社では、滞納した回数に応じて、更新料の金額を決めているので、滞納する恐れがある人には不向きな保証会社です。

滞納回数:更新料/年

- 0~1回:1万円

- 2回:3万円

- 3回以上:賃料100%

例えば、家賃10万円の物件で1年に3回滞納した場合は、更新料として10万円を支払うことになります。

こういった細かい決まりは、しっかり説明をされないケースも多いので、更新時に「こんな契約内容は聞いてない!」となることもあります。

2つの審査が必要になる

保証会社は、保証料を払えばOKということではなく、必ず審査が必要となります。

連帯保証人の場合、オーナー審査だけなので、比較的簡単に部屋を借りれます。

一方で、保証会社に加入するときは、オーナー+保証会社の審査が両方必要です。

保証会社の審査内容

保証会社の審査ではクレジットカードの滞納履歴から携帯・電気ガスなどの滞納履歴まで、過去5年分を調べられたうえで、審査の合否が出ます。

そのため、過去に滞納していたことがあり、「審査に落ちてしまうかも」と心配な人は、スマホ・パソコンから現況を調べることができます。

過去の延滞履歴の調べ方

「クレジットインフォメーションセンター」などのサービスで調べられます。

過去の滞納履歴や、現段階で審査に問題ないかなど、確認することができるサービスとなり、1,000円で開示請求できます。

2.保証会社は自由に決められる?

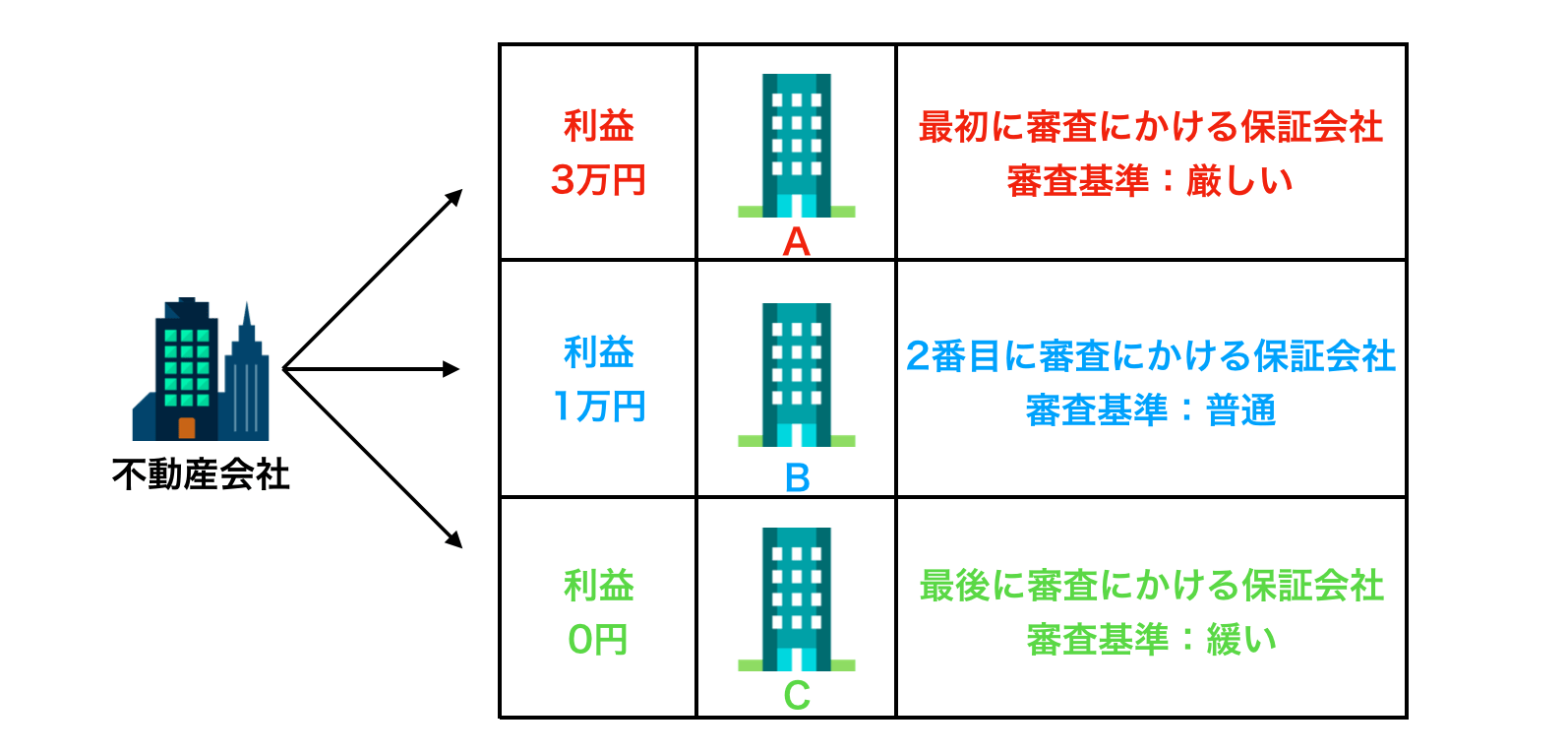

保証会社は複数ありますが、自由に決めることはできないと考えておきましょう。

なぜなら、オーナーもしくは不動産会社に、有益なサービスが得られる保証会社に、加入する必要があるからです。

2-1.不動産会社ごとに提携している

一般的に、不動産会社は2~3社の保証会社と提携していて、その中からより多くの利益が入る会社に加入して欲しいのです。

特に、審査が厳しい会社であればあるほど、不動産会社がもらえる利益も多いです。

なぜなら、厳しい審査をクリアした人であれば、滞納するリスクも少ないため、保証会社も紹介手数料をしっかり払うからです。

逆に、審査基準が緩い会社は、誰でも通りますが、滞納リスクが高いので、紹介手数料も少ない傾向にあります。

基本的に審査の厳しいところから

上記の背景から、基本的に、審査の厳しい(不動産会社の利益が大きい)保証会社から順に審査が進みます。

何社か同時に審査をすることもある

複数社に同時に審査を出し、通った中で不動産会社が最も得をする保証会社で契約することもあります。

仮に、同じ契約者の審査で、3社の審査をした場合でも、費用は一切かかりません。

そのため、不動産会社によっては、同時に3社の審査をおこない、承認となった会社の中から、利益が多い会社を選び「1社目落ちたけど、2社目で通りました!」と言う可能性もあります。

審査結果は教えてくれない

契約者が、保証会社に審査結果を確認しても、一切教えてくれません。

また、審査に落ちた理由も一切開示しないと規定で決めているので、本当に落ちたのか、実は通っていたのかは、不動産会社しかわからないのです。

2-2.提携先から選べることもある

ただ、不動産会社によっては、提携している保証会社から自由に選べることもあります。

その場合は、不動産会社に入る利益は一定条件となっていることが多いです。

上記でも説明してきた通り、保証会社によって各種サービスが異なりますので、続けて3章を確認しましょう。

信用できなければ、他の不動産会社を

同じ物件でも不動産会社によって、保証会社の選択肢等が異なります。

この章のポイントで、今の不動産会社を信用できないのであれば、違う不動産会社に相談することも検討しましょう。

3.保証会社を選ぶときの3つのポイント

現在、保証会社の数は200社以上あるとも言われてますが、実際に多く市場で使われている会社は10~20社ぐらいです。

その中で、選ぶポイントを以下の3つに絞って説明します。

- ホームページに保証料が記載されている会社を選ぶ

- 金額の安い会社を選ぶ

- クレジットカード会社を選ぶ

1つずつ解説しますから、自分で選べる場合は、これらの観点で選びましょう。

3-1.ホームページに保証料が記載されている会社を選ぶ

あまり知られていませんが、保証会社のホームページには保証料金が載っていないことが多いです。

なぜかと言うと、不動産会社が金額を決めれるように、わざと記載していないのです。

なので、申し込みをする前に保証会社のホームページを必ず確認して、記載されていないときは、過剰に請求される可能性もあるので、注意が必要です。

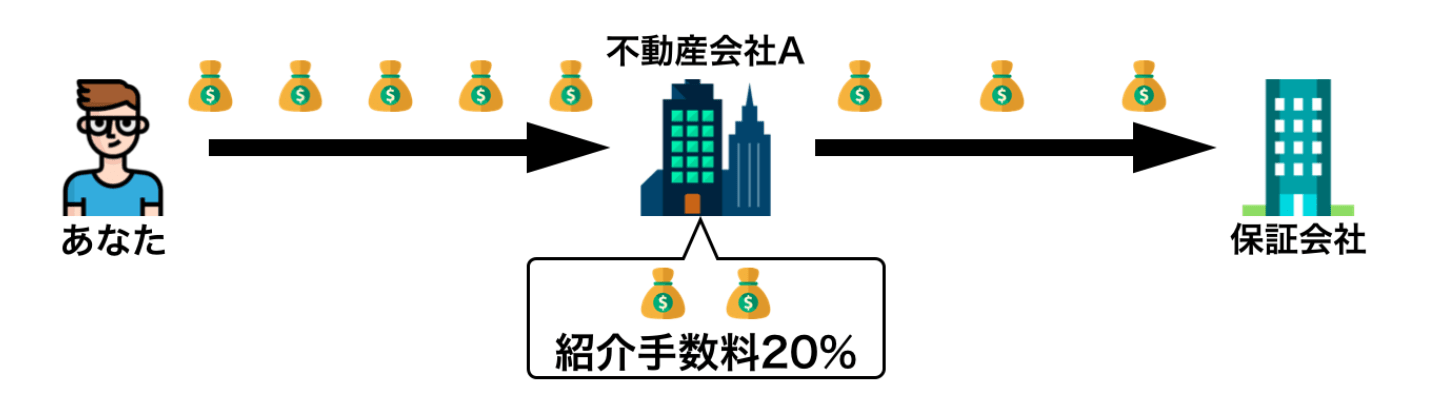

過剰分=紹介手数料

不動産会社は下記の図のように、1件の契約毎に「紹介手数料」を利益として確保します。

ホームページに料金が掲載されていない場合、保証料が上乗せされ、不動産会社が多額の利益を得ている可能性があるので、注意しなければいけません。

3-2.金額の安い会社を選ぶ

不動産会社から請求される金額が、賃料の30%であれば、安い保証会社と判断して良いでしょう。

または、通常は40%だが、連帯保証人を追加すれば30%になる会社でも、問題ないです。

住宅の保証料で、60%以上は高い会社と判断しましょう。

3-3.クレジットカード会社を選ぶ

クレジットカード会社は、過去に滞納がない方であれば、審査も通りやすいです。

また、過去には、倒産した保証会社もありましたが、カード会社であれば倒産する心配もないので、安心して加入することができます。

家賃をカード払いすることもできる

他社と同じ保証料を払うなら、ポイント還元されるクレジットカード払いをおすすめします。

還元率はクレジットカード会社ごとに異なりますが、毎月の家賃でポイント還元されるのでポイントが貯まりやすいです。

4.人気のおすすめ保証会社3選

3章で伝えた、3つのポイントを考慮して厳選しましたが、すべてが完璧に揃っている保証会社は、「日本賃貸保証」くらいでした。

ですので、一般的に多く利用されている保証会社の中で、「日本賃貸保証」とその他条件のいい会社を紹介します。

保証会社の保証プランには、数多くの種類があるため、一概に金額を断定できませんが、利用率が高いプランを中心に説明します。

| ホームページに料金記載 | 金額 | クレジット払い | |

| 日本賃貸保証 | ◯ | 30%~50% | ◯ |

| ROOM iD | ✖️ | 40% | ◯ |

| フォーシーズ | ◯ | 100% | ✖️ |

自由に選べる際は目的に合わせて下記から選ぶことがおすすめです。

4-1.日本賃貸保証|最も安く契約できる保証会社の1つ

引用:日本賃貸保証

「日本賃貸保証」は、日本で最初にできた保証会社となり、150万件の契約実績から独自のデータベースを所有する、信頼と実績のある保証会社です。

ベーシックプランの場合、保証料30%に設定しているので、コストを掛けずに契約することができます。

さらに、最低保証料も1.2万円と低い設定なので、賃料の安い物件を契約するときには、おすすめです。

クレジットカード払いは別プラン

クレジットカード払いを希望する場合は、保証料が50%に変更されます。

費用は高くなりますが、魅力的な点もあり、1番は手持ちのクレジットカードで決算ができることです。

他社は、指定のクレジットカードがなければ、新たに作る必要がありますが、このプランであればカードを増やすことなく契約可能です。

そして、楽天カードなど高還元のカードであれば、効率よくポイントが付与されます。

4-2.ROOM iD|エポスカードを持ってる人はここ一択!

引用:エポスカード

「エポスカード」は、「知名度」「カード所有率の高さ」から、賃貸保証事業でも人気があり、エポスカードを既に持っていて、日頃から使っている人は、比較的スムーズに審査承認となります。

保証料は40%が主流となり、連帯保証人をつけることで30%になるプランもあります。

そして、毎月の家賃もエポスカード経由で引き落とされるので、払い忘れることもなく、0.5%の還元率でポイントが貯まっていきます。

ホームページに保証料の記載はありません

懸念点としてはホームページに保証料の記載がないことです。

ですが、多くの不動産会社と提携していて、保証料も一律に近いため、過剰に請求されることは少ないです。

そのため、50%や60%で請求された場合は、どんなプランになっているのか確認しましょう。

4-3.フォーシーズ|承認率98%以上の業界一審査が緩い保証会社

引用:フォーシーズ

「フォーシーズ」は、「ほぼ誰でも承認となる」「結果がすぐに出る」などの理由から、他社の審査が通らない人からも、非常に人気な保証会社です。

そのかわり、1年間に滞納を2回すると更新料は3万円となり、滞納が3回を超えると賃料1ヶ月分を年に1回請求されるので注意しましょう。

保証料の割引

有職者であれば保証料が50%に割引され、契約者と同基準の連帯保証人をつければ、30%まで安くなります。

更新料の割引

1年間に滞納が1回までであれば、家賃の金額に関係なく、一律1万円に割引されます。

他社は10~20%に設定していることもあるので、特に高額な賃貸物件を借りるときには、おすすめな保証会社です。

| ※家賃30万円の場合 | 1年目 | 2年目 | 合計 |

| フォーシーズ | 1万円 | 1万円 | 2万円 |

| 他社で10% | 3万円 | 3万円 | 6万円 |

家賃を滞納する恐れがある人には、不向きです

先ほども解説した通り、滞納回数が増えると、更新料は上がります。

滞納回数:更新料/年

- 0~1回:1万円

- 2回:3万円

- 3回以上:賃料1ヶ月分

例えば、30万円の物件で1年以内に3回滞納した場合は、更新料として30万円を支払うことになります。

5.保証会社の審査の流れ

保証会社と契約するときは、すべて不動産会社を経由して、申し込むことになります。

一般的な流れに沿って、下記の順番で解説していきます。

- 申込書・必要書類を提出

- 審査スタート

- 本人確認連絡

- 審査結果

5-1.申込書・必要書類を提出

申し込みをする前に、保証会社の重要事項説明に目を通して、保証プランや金額を確認しましょう。

確認後、物件の入居申込書と同じ内容を、保証会社の申込書にも記載し、下記の必要書類と一緒に提出します。

個人名義で契約

- 身分証(免許証・保険証・パスポートのいずれか)

- 源泉徴収(手元にない場合は、役所で課税証明を発行しましょう)

法人名義で契約

- 登記簿謄本※ 3ヶ月以内発行

- 会社概要(ホームページや事業内容のわかる資料など)

- 決算書(貸借対照表・損益計算書・キャッシュフロー計算書)

- 入居者身分証(免許証・保険証・パスポートのいずれか)

5-2.審査スタート

必要書類の提出が完了したら、あとは審査結果が出るのを待ちます。

一般的に、個人契約と法人契約では、審査結果が出るまでの日数が異なります。

| 個人契約 | ・当日〜1週間(審査項目が少ない:勤務先・年収) |

| 法人契約 | ・2日〜10日(審査項目が多い:会社の規模・売上・代表者審査) |

5-3.本人確認連絡

保証会社により審査基準が異なるため、一概には言えませんが、確認連絡が入る可能性があるのは、以下の通りです。

| 契約者 | ・50%の確率で連絡が入ります。書類審査で完了することもあります。 |

| 連帯保証人 | ・100%に近い確率で連絡が入るので、事前に伝えておきましょう。 |

| 緊急連絡先・勤務先 | ・稀ですが、連絡が入るときは保証会社から、事前に伝えられることが多いです。 |

社会保険証=在籍証明

社会保険証を提出することで、在籍している証拠となり、勤務先へ連絡は入りません。

ですので、絶対に勤務先に連絡をしてほしくないときは、社会保険証を提出しましょう。

5-4.審査結果

無事に審査承認となったら、契約締結に向けて、必要書類を準備します。

個人契約

- 住民票※原本 3ヶ月以内発行

- 身分証ファーストコピー

法人契約

- 登記簿謄本※原本3ヶ月以内発行

- 会社・代表者印鑑証明書※原本3ヶ月以内発行

- 入居者住民票※原本 3ヶ月以内発行

審査に落ちてしまった場合

別の保証会社で審査をかけられるか、不動産会社の担当者に相談してみましょう。

対応の悪い会社では、1社落ちただけで、他もダメだろうと諦めたりすることもあります。

しかし、諦めるのはまだ早いので、6章を確認しましょう。

6.審査に落ちても諦めるべきでない理由

別協会の保証会社を使うことで、審査に通る可能性があるからです。

理由としては、下記のように保証会社は3つの協会に分かれていて、別協会に情報は提供されないので、特定の協会のブラックリストに載っていても、別の協会の保証会社は知ることができないからです。

| 審査の基準 | 協会内での情報共有 | |

| ①信販系保証会社(カード会社) | 厳しい | あり |

| ②全国賃貸保証業協会(LICC) | 普通 | あり |

| ③賃貸保証機構(LGO) | 緩い | 稀にあり |

特にクレジットカードの延滞で通らないと感じた方は、①以外の協会の保証会社であれば、延滞履歴はわからない可能性が高いです。

協会を1つずつ紹介しますから、審査に落ちた原因や可能性のある協会を確認し、不動産会社に相談してみましょう。

6-1.① 信販系保証会社|クレジットカードの滞納歴がある人はNGです!

「エポス」「オリコ」「ジャックス」「セゾン」など、テレビCMでも有名なカード会社が多く揃っています。

仮に、エポスで審査に落ちた場合は、オリコでも同じように落ちる可能性が高いです。

なぜなら、クレジットカード会社は同じデータベースを共有しているため、それぞれの会社で同じ評価になりやすいからです。

落ちてしまったときの選択肢

クレジットカード会社ではない保証会社で、新たに申し込みをしましょう。

もしくは、②・③に属する会社であれば、審査に通る可能性があります。

6-2.② 全国賃貸保証業協会|家賃滞納したことがある人は要注意です!

引用:LICC

こちらの協会に属している保証会社では、協会内で個人情報の共有をしています。

そのため、基本的には契約者の「勤務先」「年収」を判断材料としているので、過去にクレジットカードの滞納があっても、審査に通る可能性は高いです。

しかし、過去に家賃を滞納したことがあり、同じ協会内の保証会社だった場合は、共有されている可能性があるので、注意しましょう。

落ちてしまったときの選択肢

LICC公式ホームページの「正会員一覧」に掲載されていない保証会社で、新たに申し込みをしましょう。

もしくは、③に属する会社であれば、審査に通る可能性があります。

6-3.③ 賃貸保証機構|過去に滞納していても心配ありません!

引用:LGO

最後の手段は「賃貸保証機構」です。

「賃貸保証機構」は、各社で独自の審査基準を設けているため、クレジットカードの滞納履歴も関係なく、協会内での情報共有も非常に稀です。

そのため、審査基準が緩く通りやすい協会と言われています。

「4.おすすめの保証会社3選」で紹介した、「フォーシーズ」もこの協会に属しています。

落ちてしまったときの選択肢

仮に、「フォーシーズ」で審査が通らないときは、他の保証会社でも落ちる可能性が非常に高いです。

ただし、「株式会社ナップ」であれば、私の経験上かなり審査基準が緩いと言えるので、最終手段として不動産会社に契約できないか打診してみましょう。

7.まとめ

保証会社の実態や、具体的な金額まで解説してきましたが、いかがでしたか?

不動産会社の言われるがままに、契約してしまいがちな保証会社ですが、しっかりと内容を把握することが大切です。

改めて伝えると、申し込みをする前に、下記の条件から選定するようにしましょう。

- ホームページに保証料が記載されている会社を選ぶ

- 金額の安い会社を選ぶ

- クレジットカード会社を選ぶ

そして、自分で選べるときに、下記の会社が選択肢にあれば、安心して契約してください。

| HPに料金記載 | 金額 | クレジット払い | |

| 日本賃貸保証 | ◯ | 30%~50% | ◯ |

| ROOM iD | ✖️ | 40% | ◯ |

| フォーシーズ | ◯ | 100% | ✖️ |

このページを読んだことで、あなたが保証会社と契約するときに、少しでもお役に立てることを心から祈っています。

RECOMMENDあわせて読まれている記事