一戸建ての家売却の確定申告完全ガイド|必要な人〜自分でやる方法まで

一戸建ての家の売却に伴う確定申告について、「いったいどういう人が確定申告をしないといけないの?」「自分でも簡単にできるものなの?」などと気になっていませんか?

首都圏の中古一戸建て相場は過去10年で最も高くなっており、自宅や投資用の一戸建ての家の売却を検討するには今が絶好の時期であることは間違いありません。

しかし、一戸建ての家の売却で利益(譲渡益)が出た人はもちろん、損失が出た人も税金の軽減や還付を受けるために確定申告をする必要がありますので、売却前の準備や売却後の整理の為にも一戸建ての家の売却に伴う確定申告についてしっかりと理解しておきましょう。

このページでは、元大手不動産会社に勤務し、延べ2,000件以上の不動産売却に携ってきた筆者が、「一戸建ての家の売却にともなう確定申告」について、以下の流れに沿ってご紹介します。

- 確定申告とは|忘れると罰則や損をする可能性も

- 一戸建ての家の売却で確定申告が必要な人と不要な人

- 確定申告が不要な人でも確定申告した方が良い2つのケース

- 確定申告を行うための2つの方法

- 自分でもできる!確定申告の全5ステップ

- 一戸建ての家の売却で利益を上げるために最も大切な2つのポイント

すべて読めば、「一戸建ての家の売却に伴う確定申告」について、プロと同等の知識が身につき、賢く売却できるようになるでしょう。

目次

1. 確定申告とは|忘れると罰則や損をする可能性も

確定申告とは

『毎年1月1日〜12月31日まで間の収支(収入−経費)に基づく税額を計算(確定)し、翌年の2月16日〜3月15日までの間に税務署へ申告・納税すること』

自営業の人であれば、当然のごとく毎年行なっている作業ですが、会社員の場合には、会社が代わりに「源泉徴収」という別の方法で社員の所得税を毎月の給与から天引きして納税しているため、特別な事情がある人以外には馴染みのない作業です。

しかしながら、一戸建ての家の売却により得られた所得は、給与所得以外の所得となるため、会社員の人であっても確定申告により別途申告・納税する必要があります。

※確定申告を忘れると罰則があるため注意!

税務署には、法務局より登記の移転履歴等が都度共有されているため、一戸建ての家の売買事実等は全て把握されています。

そのため、確定申告を忘れていたり、故意にしなかった場合には税務署からの問い合わせや調査が入り、延滞税という罰則があります。

- 延滞期間2ヶ月以内の場合:7.3%

- 延滞期間2ヶ月超の場合:14.6%

という非常に高い金利付きで、税金を徴収されることになりますので、注意しましょう。

また、確定申告をしないと受けれない税金の優遇特例等もありますので、確定申告が不要な人でも条件に当てはまる場合には、きちんと確定申告をして損をしないようにしましょう。

2. 一戸建ての家の売却で確定申告が必要な人と不要な人

| 確定申告が必要な人 | 確定申告が不要な人 |

|---|---|

| 売却益が出た人 (譲渡所得がプラス) | 売却益が出なかった人 (譲渡所得がプラスでない) |

一戸建ての家の売却で確定申告が必要かどうかの判定は、単純に税務的な計算式で売却益が出たかどうかにより判定されます。

以下、詳しくご説明していきます。

2-1. 一戸建ての家の売却で確定申告が必要な人

| 確定申告が必要な人 |

|---|

| 売却益が出た人 (譲渡所得がプラス) |

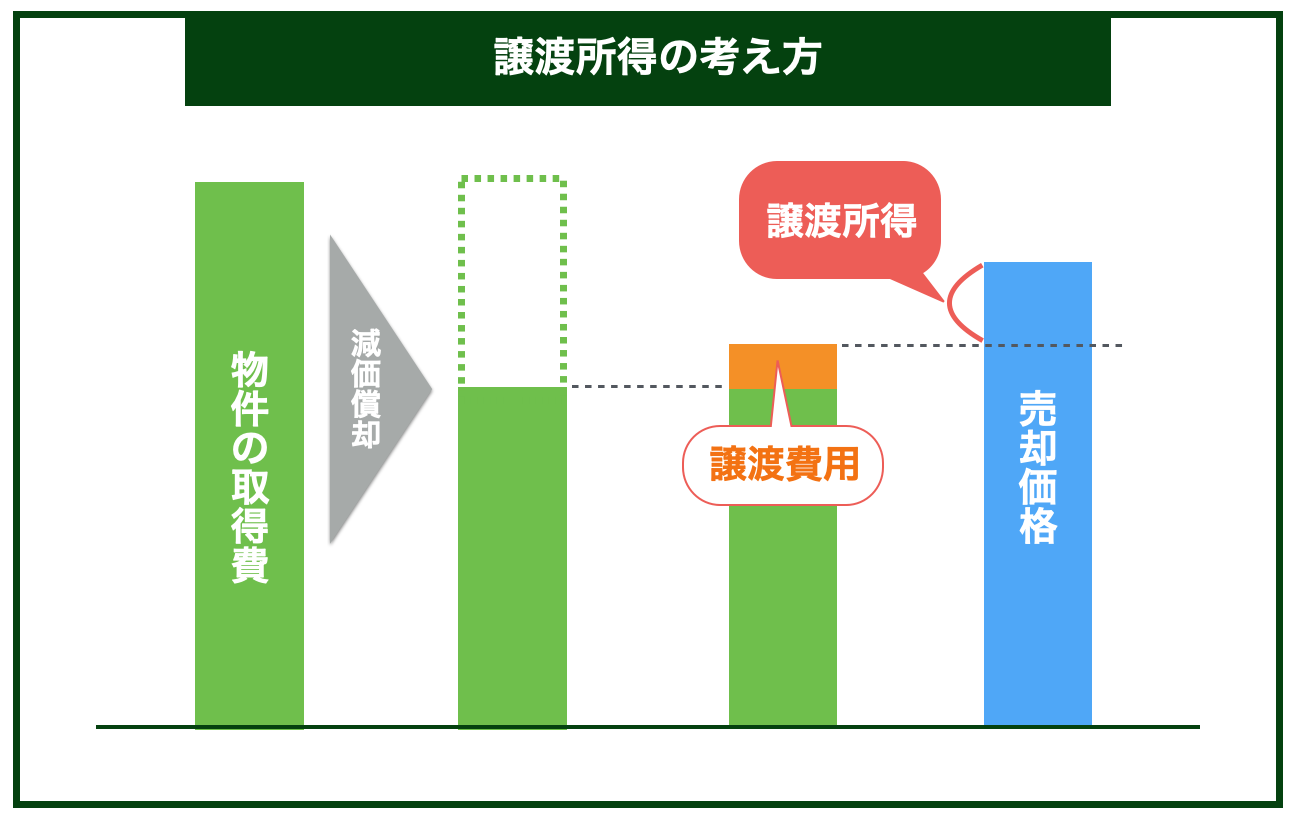

一戸建ての家の売却額が取得費を上回って利益が出た場合、それは譲渡所得と呼ばれ、税金がかかってくるため確定申告が必要になります。

取得費については、購入したそのままの額ではなく、経年による減価償却分が引かれた上で計算される点に注意が必要です。

譲渡費用(売却の仲介業者に支払う手数料等)については課税対象となる利益から差し引くことが可能になります。

譲渡所得は、具体的に下記の計算式で求められます。

- 譲渡所得=「売却価格」−「取得費(減価償却したもの)」−「譲渡費用(仲介手数料等)」

- 減価償却とは?

一戸建ての家のように寿命のある資産について、時間の経過によって少しずつ劣化していくという意味で、毎年一定の価値を減少させていく税法上の考え方のことです。

この考え方は土地には適用されず、一戸建ての家の場合、建物部分にのみ適用されます。

その計算方法は、一戸建ての家の用途や構造によって税法上細かく決められています。

現時点の物件の減価償却費(購入時より現在まででいくら価値が減ったのか)は、以下の表に物件の「取得価格(建物部分)」と「経過年数」を当てはめると簡単に計算ができます。

| 減価償却費の計算方法 | ||

| 自宅用(非事業用)の場合 | 事業用の場合 | |

| 減価償却費 | 取得価格(建物部分)× 0.9 × 償却率 × 経過年数 | 取得価格 (建物部分)× 償却率 × 経過年数 |

| 償却率 | 鉄筋コンクリート造:0.015(70年償却) | 鉄筋コンクリート造:0.022(47年償却) |

| 重量鉄骨造:0.02(51年償却) | 重量鉄骨造:0.03(34年償却) | |

| 軽量鉄骨造:0.025(40年償却) | 軽量鉄骨造:0.038(27年償却) | |

| 木造:0.031(33年償却) | 木造:0.046(22年償却) | |

譲渡所得がプラスになった人は確定申告をする必要がありますが、一定の条件を満たす場合には別途「特別控除等の税金優遇特例」が受けられる為、確定申告は必要だが、税金は掛からない場合もあり得ます。

また、売却物件の所有期間に応じて以下のように分けられ、大きく税率が変わります。

- 「売却した年の1月1日において所有期間が5年超」=「長期譲渡所得」

- 「売却した年の1月1日において所有期間が5年以下」=「短期譲渡所得」

(注) 「所有期間」とは、土地や建物の取得の日から引き続き所有していた期間をいいます。この場合、相続や贈与により取得したものは、原則として、被相続人や贈与者の取得した日から計算することになっています。

「長期譲渡所得」と「短期譲渡所得」に掛かる税金と税率はそれぞれ以下の通りです。

| 長期譲渡所得 | 短期譲渡所得 | |

| 譲渡所得税率 | 15% | 30% |

| 復興所得税率 | 所得税×2.1% | |

| 住民税率 | 5% | 9% |

| 合計 | 20.315% | 39.63% |

特に「短期譲渡所得」に該当する場合には、譲渡益の39.63%という多額の税金が掛かりますので、売却時期の検討は慎重に行い、翌年の確定申告まで納税資金を残しておくように注意しましょう。

【参考】一戸建ての家の売却に掛かる税金について詳しく知りたい方は、以下の記事をご覧下さい。

誰でもわかる!一戸建ての家売却で掛かる税金と優遇をやさしく全解説

▲「一戸建ての家の売却に掛かる税金や優遇特例」の詳細や適用条件がわかります。

2-3. 一戸建ての家の売却で確定申告が不要な人

| 確定申告が不要な人 |

|---|

| 売却益が出なかった人 (譲渡所得がプラスでない) |

反対に、前項の計算式で利益が出ていない人(譲渡所得がプラスでない人)については、確定申告は不要となります。

その場合でも、税務署へは法務局から登記移転履歴が都度共有されているため、税務署から確認の問合せ等がくる可能性があります。

問合せを受けた際には、譲渡所得がプラスでないことの説明や証明が必要になりますので、新旧の売買契約書や各種領収書等の重要書類はきちんと保管しておきましょう。

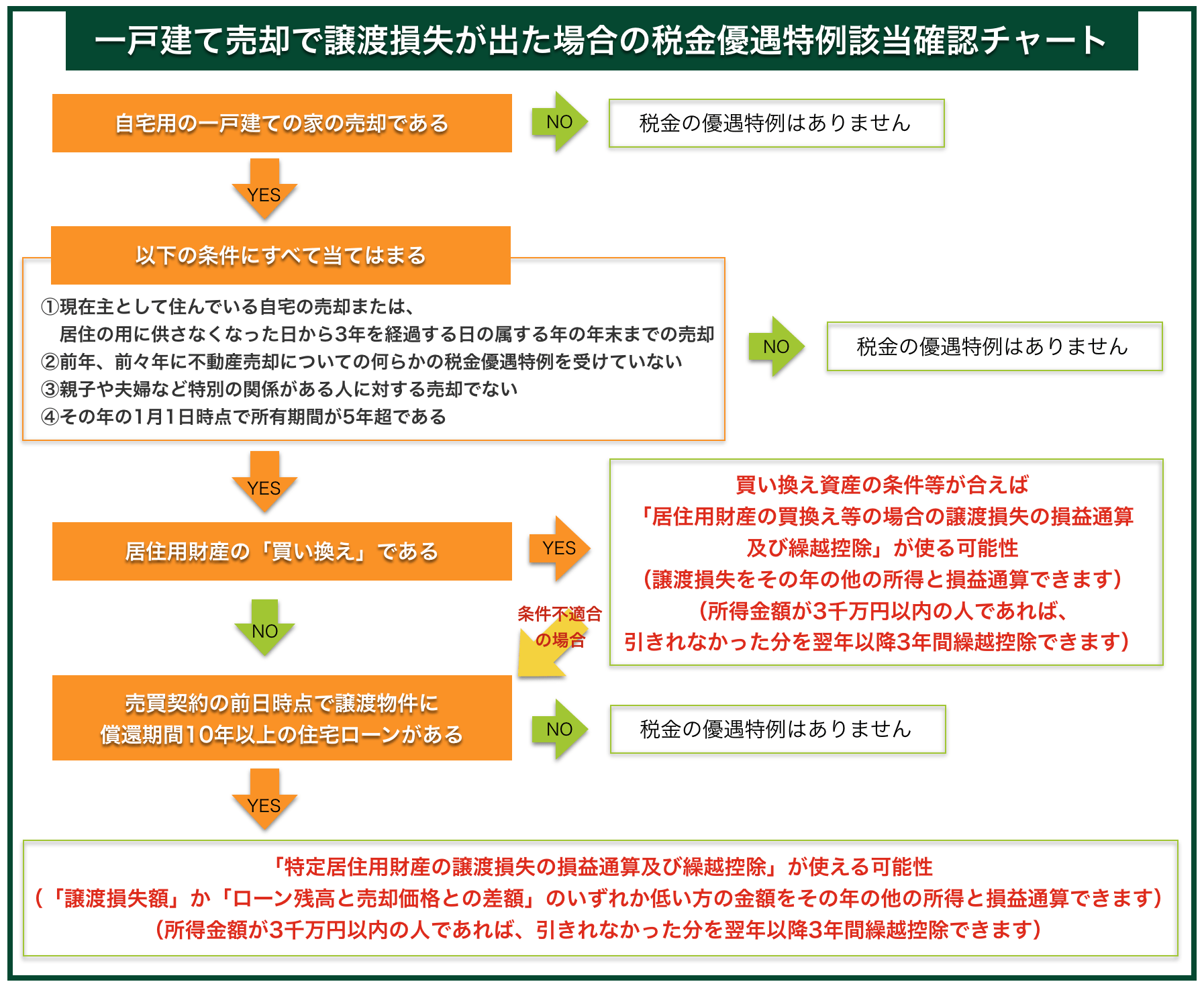

3. 確定申告が不要な人でも確定申告した方が良い2つのケース

一戸建ての家の売却で譲渡所得がプラスでなく確定申告が不要な人でも、以下の2つの特例条件に当てはまる場合には、税金上の大きな優遇が受けられますので確定申告をした方が良いです。

<譲渡損失が出た場合の2つの特例条件に当てはまる場合>

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

上記の「譲渡損失が出た場合の2つの特例」の条件に当てはまる人は、確定申告をすることで税金の還付や翌年以降3年間の損失繰越控除による所得税の軽減が受けられるため、必ず確定申告をしましょう。

具体的には、下図の質問チャートに答えていくことで、適用可能性のある優遇特例がわかります。(※令和4年度税制による)

上記2つの特例いずれかの条件に当てはまれば、税金の分だけ損失額を減らすことができるため必ず押さえておきましょう。

以下、2つの特例についての詳細をまとめておきますので、該当する方は詳細を確認してみて下さい。

3-1. 特定居住用財産の譲渡損失の損益通算及び繰越控除

| 特定居住用財産の譲渡損失の損益通算及び繰越控除の概要 (※令和5年度税法による) | |

| 特例内容 |

|

| 適用要件 | 以下の(1)~(5)全てに当てはまること。 ※現時点においては、令和5年12月31日までに譲渡したものに限られます。(延長される可能性はあり) (1) 自分が住んでいるマイホーム(譲渡資産)を譲渡すること。なお、以前に住んでいたマイホームの場合には、住まなくなった日から3年目の12月31日までに譲渡すること。また、この譲渡には譲渡所得の基因となる不動産等の貸付が含まれ、親族等への譲渡は除かれます。 (2) 譲渡の年の1月1日における所有期間が5年を超えるマイホーム(譲渡資産)で日本国内にあるものの譲渡であること。 (3) 災害によって滅失した家屋で当該家屋を引き続き所有していたとしたら、譲渡の年の1月1日において所有期間が5年を超える家屋の敷地の場合は、その敷地を災害があった日から3年を経過する日の属する年の12月31日まで(住まなくなった家屋が災害により滅失した場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで)に売ること。 (4) 譲渡したマイホームの売買契約日の前日において、そのマイホームに係る償還期間10年以上の住宅ローンの残高があること。 (5) マイホームの譲渡価額が上記(4)の住宅ローンの残高を下回っていること。 |

| 適用除外 | この特例は、次のような場合には適用されません。 (1) 繰越控除が適用できない場合 (2) 損益通算及び繰越控除の両方が適用できない場合 イ 親子や夫婦など特別の関係がある人に対してマイホームを売却した場合 ロ マイホームを売却した年の前年及び前々年に次の特例を適用している場合

ハ マイホームを売却した年の前年以前3年以内の年において生じた他のマイホームの譲渡損失の金額について、特定のマイホームの譲渡損失の損益通算の特例を適用している場合 ニ マイホームを売却した年又はその年の前年以前3年内における資産の譲渡について、マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例の適用を受ける場合又は受けている場合 |

| 注意点 | 住宅ローン控除との重複適用は可能 |

3-2. 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

| 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の概要 (※令和5年度税法による) | |

| 特例内容 |

|

| 適用要件 | 以下の(1)~(6)全てに当てはまること。 ※現時点においては、令和5年12月31日までに譲渡したものに限られます。(延長される可能性はあり)(1) 住まなくなった日から3年目の12月31日までに譲渡すること。また、この譲渡には、譲渡所得の基因となる不動産等の貸付けが含まれ、親族等への譲渡は除かれます。(注) 住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の3つの要件全てに当てはまることが必要です。

(2) 譲渡の年の1月1日における所有期間が5年を超える資産(旧居宅)で日本国内にあるものの譲渡であること。 (3) 災害によって滅失した家屋で当該家屋を引き続き所有していたとしたら、譲渡の年の1月1日において所有期間が5年を超える家屋の敷地の場合は、その敷地を災害があった日から3年を経過する日の属する年の12月31日まで(住まなくなった家屋が災害により滅失した場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで)に売ること。 (4) 譲渡の年の前年の1月1日から売却の年の翌年12月31日までの間に日本国内にある資産(新居宅)で家屋の床面積が50平方メートル以上であるものを取得すること。 (5) 買換資産(新居宅)を取得した年の翌年12月31日までの間に居住の用に供すること又は供する見込みであること。 (6) 買換資産(新居宅)を取得した年の12月31日において買換資産について償還期間10年以上の住宅ローンを有すること。 |

| 適用除外 | この特例は、次のような場合には適用されません。 (1) 繰越控除が適用できない場合 イ 繰越控除を適用する年の12月31日において新居宅について償還期間10年以上の住宅ローンがない場合 ロ 合計所得金額が3,000万円を超える場合 (2) 損益通算及び繰越控除の両方が適用できない場合 イ 旧居宅の売主と買主が、親子や夫婦など特別の関係にある場合 ロ 旧居宅を売却した年の前年及び前々年に次の特例を適用している場合

ハ 旧居宅を売却した年又はその年の前年以前3年内における資産の譲渡について、特定居住用財産の譲渡損失の損益通算の特例の適用を受ける場合又は受けている場合 ニ 売却の年の前年以前3年内の年において生じた他のマイホームの譲渡損失の金額についてマイホームを買換えた場合の譲渡損失の特例を受けている場合 |

| 注意点 | 住宅ローン控除との重複適用は可能 |

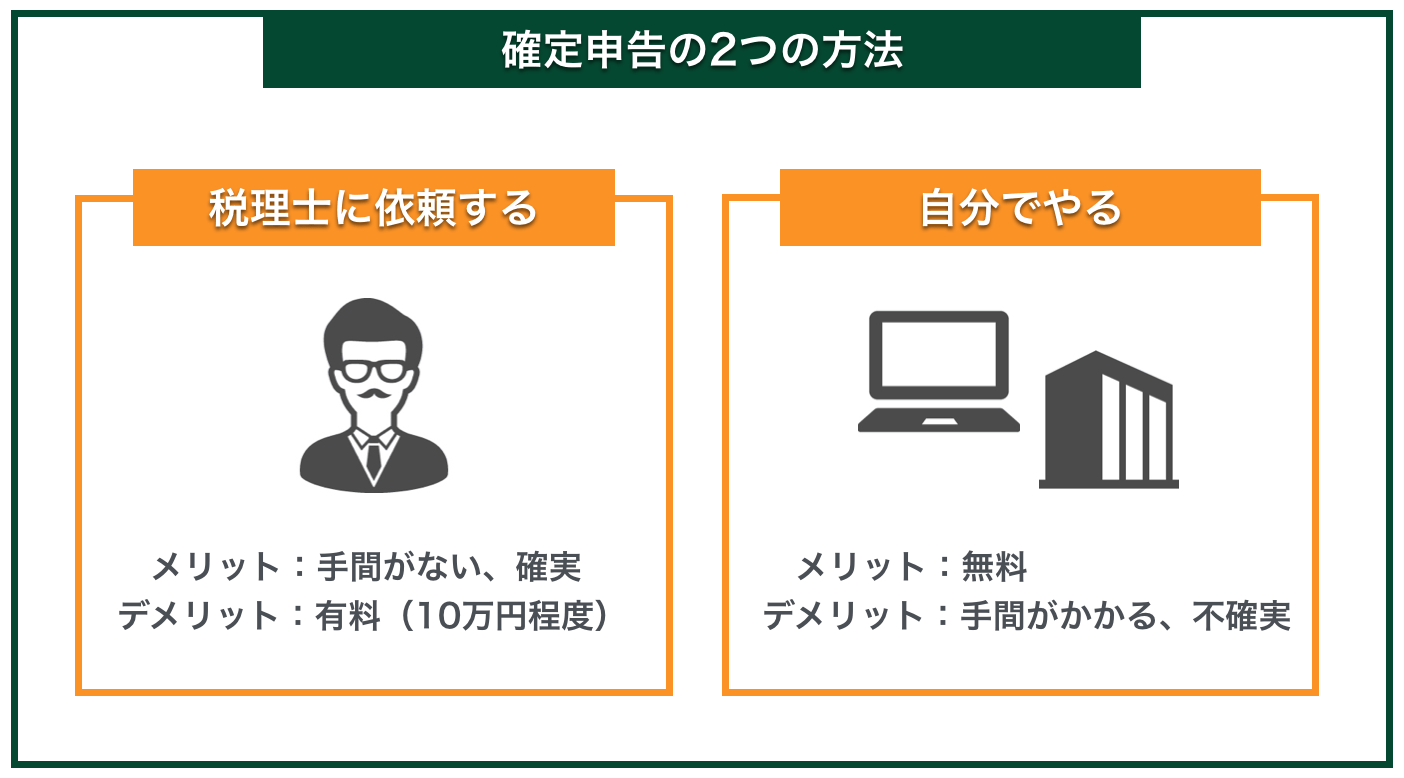

4. 確定申告を行うための2つの方法

確定申告を行う方法としては、

- 税理士に依頼する(有料)

- 自分でやる(無料)

の2つの方法があります。

それぞれメリットデメリットがありますので、以下簡単にご説明していきます。

4-1. 税理士に依頼する(有料)

最も確実で手間がかからない方法が税理士にすべて任せてしまう方法です。

申告間違いによる延滞税や追徴課税のリスクを無くせたり、適用可能な税金優遇特例等を確実に見極めて受けられる等、安心して確定申告を済ますことができますが、反面、10万円程度(税理士による)の報酬が掛かります。

税理士のツテが全くない方でも税理士紹介サイトや日本税理士会連合会のHP等で簡単に税理士を探して問い合わせることができます。

以下に参考サイトをご紹介しておきます。

『税理士ドットコム』|無料税理士紹介サイト

『税理士ドットコム』は完全無料の税理士紹介サイトで、全国の税理士を相談内容によって自分で検索して直接問合せできたり、コーディネーターに相談して適切な税理士を紹介してもらえたりします。

『日本税理士会連合会』|全国の税理士を検索できる税理士会公式サイト

『日本税理士会連合会』は、公式の協会サイトであるため多くの税理士を検索できます。地方等で地場の税理士を探したい方はこちらを使うとよいでしょう。

4-2. 自分でやる(無料)

約10万円程度という税理士報酬が高いと感じる方へは、多少手間は掛かりますが、自分で確定申告書を作成して税務署へ申告するという方法もあります。

この場合、申告間違い等で後から税務署に否認されるとその分の延滞税や、悪質な場合には追徴課税が課せられたり、特例要件を満たしているのに知識不足で申請できずに損をしてしまう等のリスクも考えられますので、その点には注意が必要です。

自分で確定申告をする場合の具体的なステップについては次章にて解説していきます。

5. 自分でもできる!確定申告の全5ステップ

一見とても難しそうに見える確定申告ですが、必要書類を集めるのが面倒なだけで、以下の5ステップに沿って行うと実は意外と簡単にできてしまいます。

- ステップ1|一戸建ての家の売却時・購入時の売買契約書を用意する

- ステップ2|源泉徴収票等の年間収入証明書類を用意する

- ステップ3|経費計上する項目がある場合には領収書を用意する

- ステップ4|国税庁のインターネットページで確定申告書類を作成する

- ステップ5|税務署で確定申告書を提出し税金を納税する

以下、それぞれのステップについて順を追ってご説明していきます。

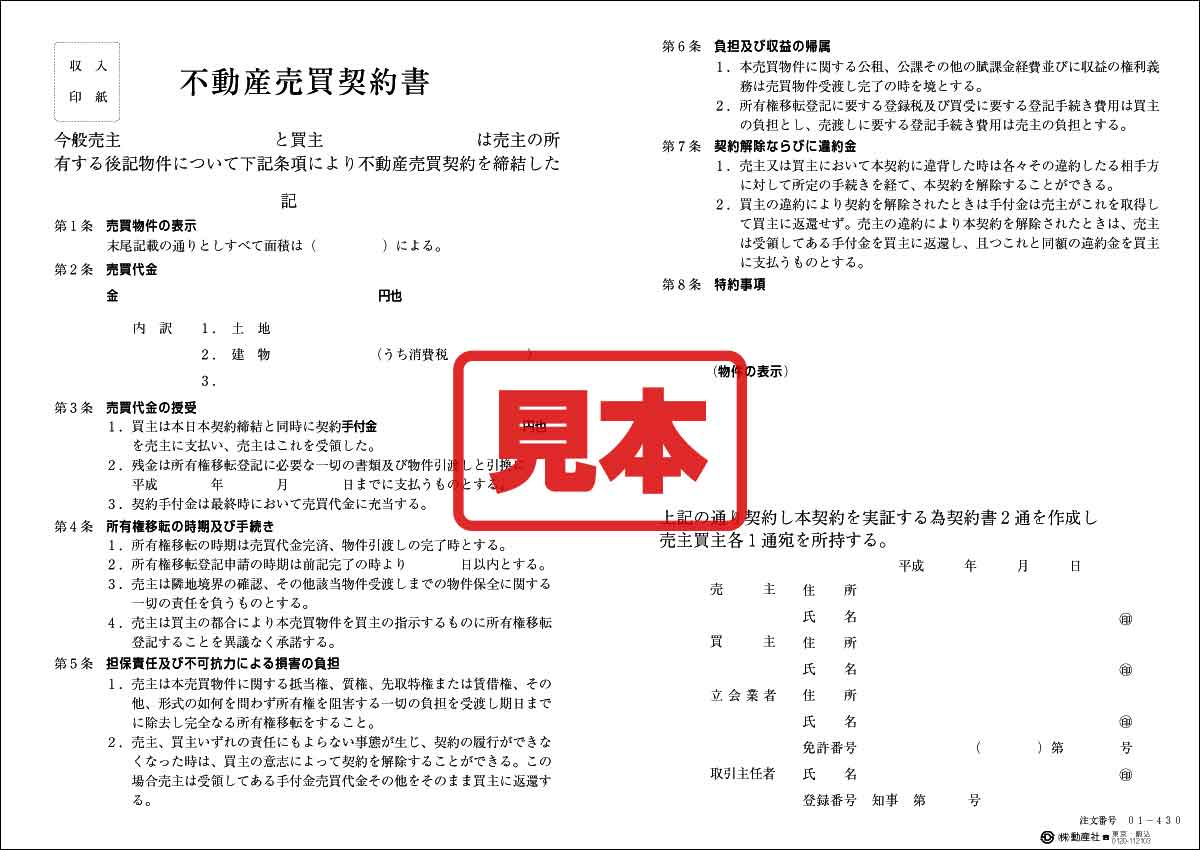

5-1. ステップ1|売却時・購入時の売買契約書を用意する

(出典:動産社.comより)

(出典:動産社.comより)

まずは一戸建ての家の売却による税務上の譲渡所得を計算するための資料として、売却時・購入時の売買契約書を用意します。

更に、登記費用等、税法上譲渡費用として認められる費用が別にある場合には、それらの領収書等も併せて用意しましょう。

税法上譲渡費用として認められる費用項目についてはこちら(国税庁HP)をご参照ください。

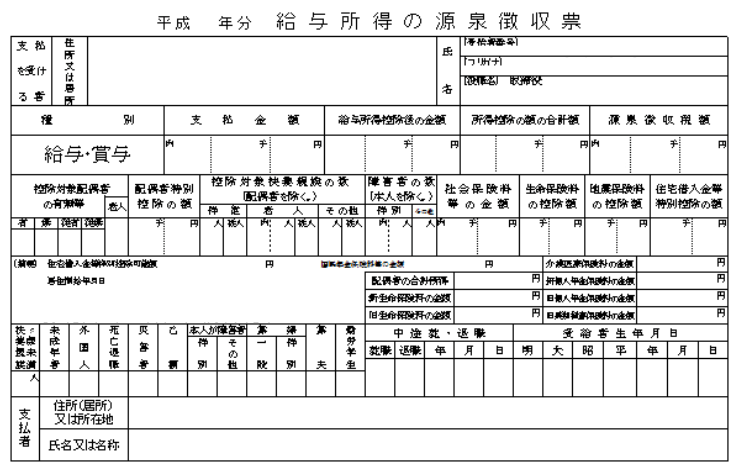

5-2. ステップ2|源泉徴収票等の年間収入証明書類を用意する

確定申告を行う場合には、一戸建ての家の売却による譲渡所得だけでなくその年に発生した他の所得も全て記載する必要があります。

そのため、確定申告書作成のための準備として源泉徴収票等の年間収入証明書類を用意しましょう。

専業主婦の人等で他に所得のない人は不要です。

5-3. ステップ3|経費計上する項目がある場合には領収書を用意する

一戸建ての家の売却に掛かった譲渡費用項目の他にも、医療費控除等、所得税が減額できるような別途経費計上項目がある場合には、併せて申告することで、所得税の軽減や還付が受けられます。

そのため、確定申告書作成のための準備として経費計上する項目の領収書等を用意しましょう。

経費計上する項目がない人は不要です。

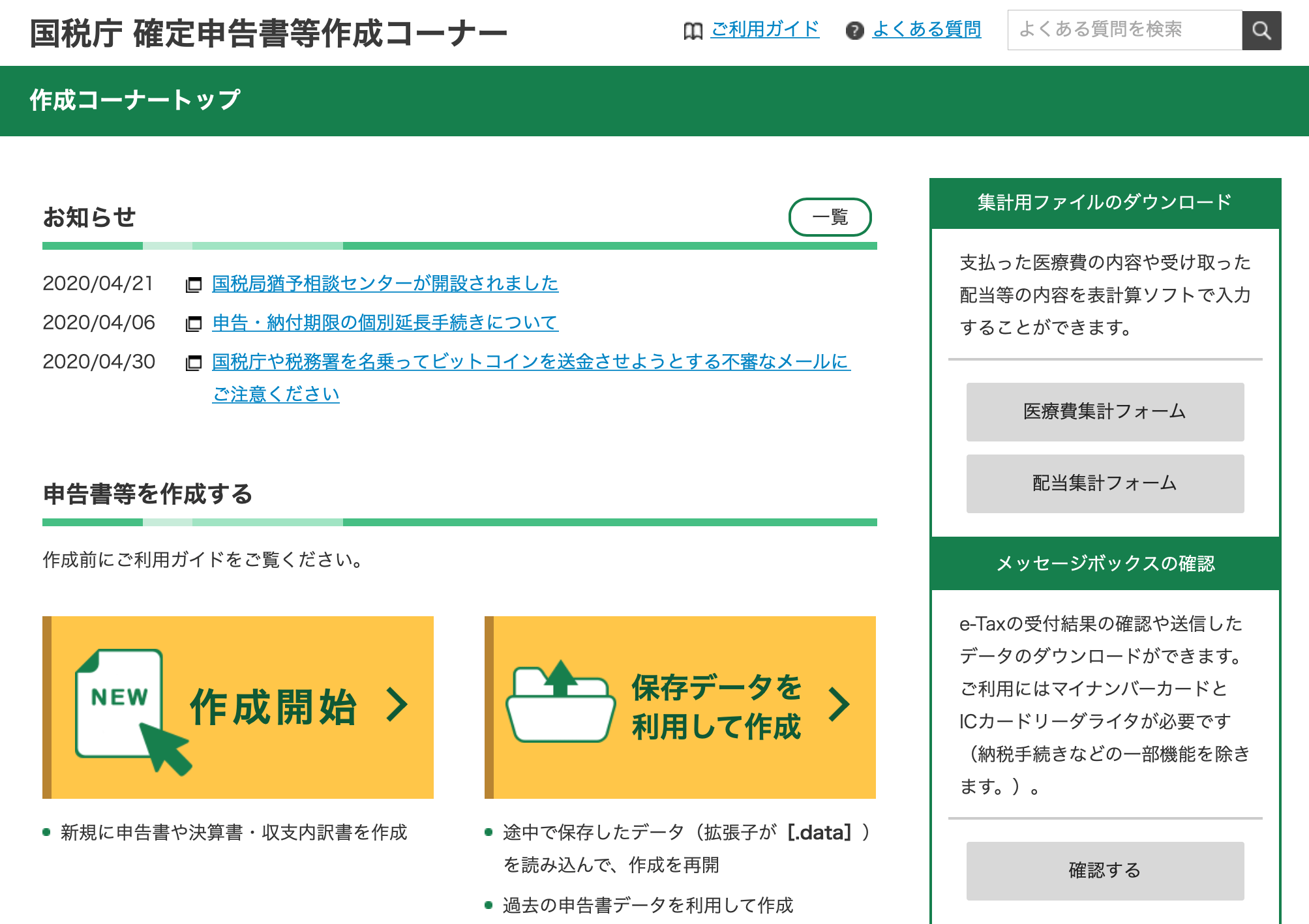

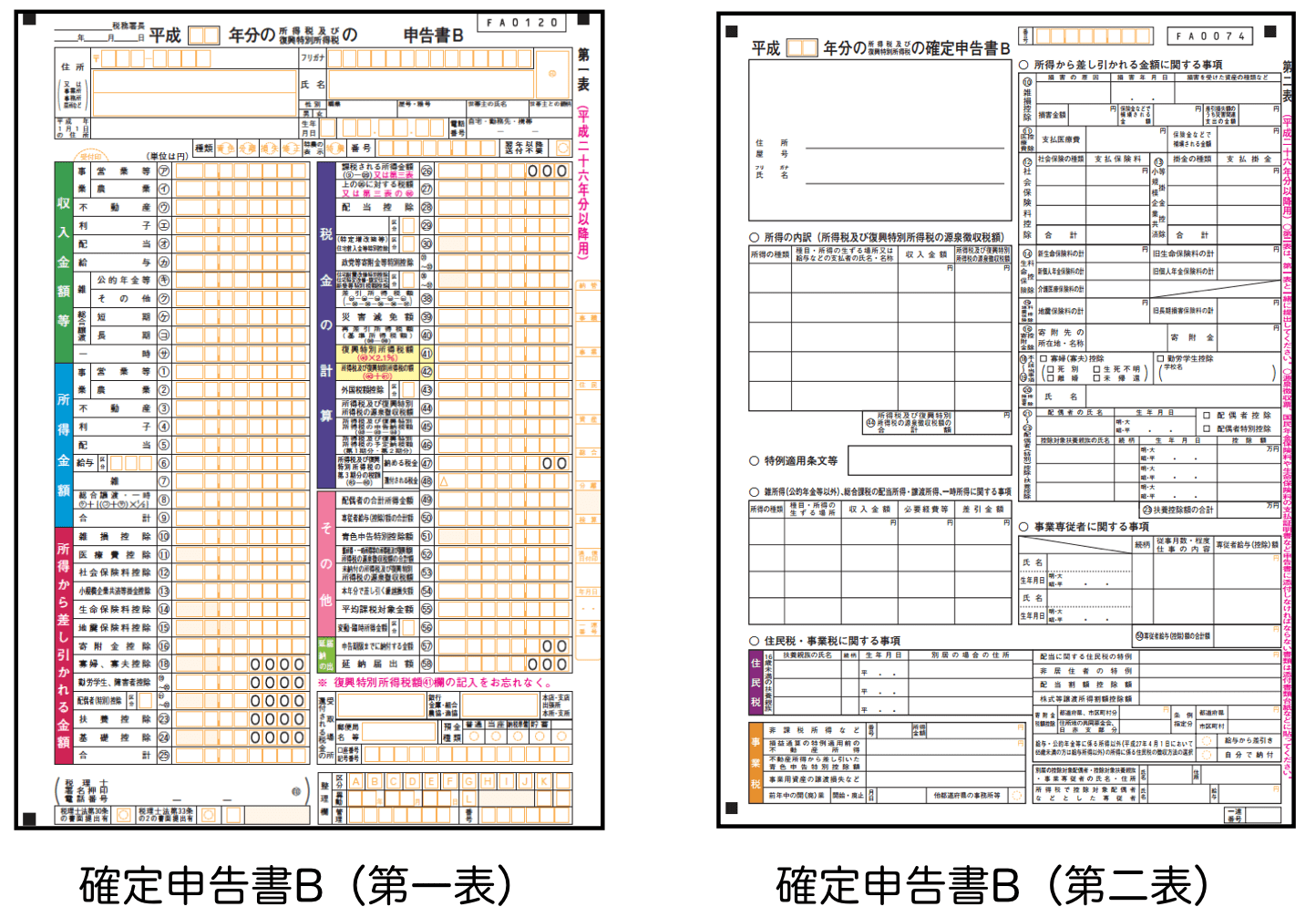

5-4. ステップ4|国税庁のインターネットページで確定申告書類を作成する

これまでのステップを通して確定申告書作成に必要な資料を用意したら、それらを使って確定確定申告書を作成します。

その際、国税庁のインターネットページの『確定申告書等作成コーナー』を使うと税金計算等が自動で行え、簡単に確定申告書類を作成することができます。

各種特例に該当するか等の判定も、質問に答えていくだけで自動で判定して反映してもらえますので心配は要りません。

画面に沿って必要事項を選んで入力していくだけで自動で税金計算された確定申告書が完成します。最後に、確定申告書を印刷すれば完了です。

(出典:freeeHPより)

(出典:freeeHPより)

また、上記のように書類を印刷して提出する方法以外に、自宅のパソコンやスマートフォンから、e-taxのシステムにより、インターネットで申告の手続きをすることも可能となっています。具体的な方法としては以下の二通りです。

- マイナンバーカードを使って電子申告する。

【必要なもの】マイナンバーカード(署名用電子証明書の機能がついたもの)、マイナンバーカード対応のスマートフォン

詳しくは「e-Tax公式 マイナンバーカード方式について」参照

- 税務署で発行されたID、パスワードで電子申告する。

【必要なもの】税務署の職員と対面による本人確認を行って発行された「ID・パスワード方式の届出完了通知」

詳しくは「e-Tax公式 ID・パスワード方式について」参照

上記の方法は、「添付書類の提出が省略される」、「還付が紙での提出よりもスピーディー」といったメリットがあるため、手間や時間を省きたい方にはおすすめです。

5-5. ステップ5|税務署で確定申告書を提出し税金を納税する

ステップ4で作成した確定申告書を住所地を管轄する税務署へ持参ないしは郵送により提出し、その後必要な税額を納税することになります。

納税方法には以下の3つがあります。

- インターネットバンキングや事前登録制専用システムのe-Taxを利用して電子納税する方法

- 指定した金融機関の口座から振替納税する方法

- 納付書を基に金融機関やコンビニで現金納税する方法

現在ではインターネットバンキングからの振込でも納税可能ですので、「郵送提出と電子納付」を行えば税務署に行かなくても簡単に納税できます。

確定申告書の提出に際し、記載内容について不安や疑問がある人は確定申告受付期間中には各国税局が「確定申告相談窓口」を設けて相談を受け付けていますので、提出前に相談することが可能です。

6. 一戸建ての家の売却で利益を上げるために最も大切な2つのポイント

最後に、これから一戸建ての家の売却を本格的に検討していこうと思われている方の為に、一戸建ての家の売却で損をせずに、できるだけ多くの利益を得るための賢い売却方法について具体的にご紹介しておきます。

一戸建ての家の売却で利益を最大化するためには、下記の2つを意識することが大切です。

- 賢く見積もり査定を取り、「売出し価格を高く」する

- 売却費用でも最も大きな「仲介手数料」を抑えつつ、それでも買い主を見つけて来れる力のある仲介業者に依頼する

一戸建ての家を売る際には様々な費用が掛かりますが、売り方次第ではあまり費用を掛けずに売却することも可能です。

そして、その中で最も大きな金額を占める重要な費用が「仲介手数料」です。

仲介手数料は、不動産業者や交渉によっても変わってきますが、宅建行法により上限額が決められており、ほとんどの業者がその上限で料金設定しています。

宅建行法に基づく、仲介手数料の上限額は以下の通りです。

| 宅建業法に基づく仲介手数料の上限額 | |

|---|---|

| 「売買価格」 × 3% + 6万円 + 消費税 | |

| 売買価格3,000万円(消費税10%)の場合 | 105万6000円 |

売り主にとっての利益を最大化するためには、この「仲介手数料」を抑えながら、「売出し価格を高く」して、それでも買い主を見つけて来れる力のある仲介業者に依頼することが最も大切です。

6-1. 仲介手数料を安く抑えるには

前述の通り、仲介手数料は、何も言わなければほとんどの業者で上限価格設定されているため、必ず複数社比較しながら安くしてもらうよう交渉することが大切です。

交渉によっては、通常3%のところを2%で引き受けてもらえるといったようなケースも多く、仮に売却価格3,000万円の物件であればそれだけで税込み33万円も費用を抑えることができます。

そのため、まずは無料一括査定サービス等を活用して、複数の業者に売却価格の査定と共に媒介条件の提示をお願いするようにしましょう。

無料一括査定ならここがおすすめ

不動産売却の無料一括査定サービスはたくさんありますが、運営会社の信用度や参加企業群の優良度から見ても、NTTデータスマートソーシングが運営する『HOME4U』が圧倒的におすすめです。

『HOME4U』は、数ある不動産無料一括査定サービスの中でも最も老舗で20年以上の歴史と累計50万件以上の実績があります。また、NTTデータグループ企業が運営している点からも信用度が圧倒的です。

HOME4U公式ホームページ「https://www.home4u.jp」

地元業者も含めて幅広くリサーチしたい場合にはここもおすすめ

『HOME’S』は、大手の不動産業者以外にも地元の不動産業者の登録が非常に多く、登録業社数が3,800社以上と、数ある無料一括査定サービスの中でも最大規模の業者です。

先の『HOME4U』の2,300社以上と比較しても圧倒的な登録業社数と言えます。

特に地方等、大手の不動産業者以外にも、地元の不動産業者を含め幅広いリサーチがしたい人にはおすすめです。

HOME’S公式ホームページ「https://www.homes.co.jp/satei/」

6-2. 売出し価格を高くするには

結論から言うと、複数社から査定を取り、最も高い査定額(場合によってはそれ以上の価格)を基準に、その価格で売出す前提での条件をそれぞれの業者と交渉することが必須です。

物件の売出し価格は、売り主に決定権があるため、ある程度自分で決めることができます。

しかしながら、仲介業者は媒介契約を結ぶと買い主を見つる努力をする義務が発生するため、自分の実力以上の仕事や条件が割に合わない仕事は当然に受けません。

仲介業者からすると、「できるだけ条件の良い物件を相場より安く仲介することで、早く簡単に仕事が回せる」というメリットがあり、自分たちが無理なくまとめられる価格でしか査定しないという裏事情もあります。

そのような、業者都合の理由で売り主が損をするというのはあってはなりませんので、必ず複数社から査定を取ると共に自身でも相場を調べ、最低でも最高査定額(それが腑に落ちない場合には自身で調べた価格)を基準にそれぞれの業者と交渉するようにしましょう。

7. まとめ

いかがでしたでしょうか。

「一戸建ての家の売却に伴う確定申告や賢く売却する方法」についての疑問や悩みが解消できたのではないでしょうか。

一戸建ての家の売却は、一見難しそうで、「とても多くの手間や労力が掛かるのでは?」という勘違いをされている人も多いですが、売却後の確定申告も含めて実は意外と簡単に売却できてしまいます。

本ページでは「一戸建ての家の売却に伴う確定申告や賢く売却する方法」について、重要なポイントは出来る限り網羅的にご紹介してきましたので、上記の内容をしっかりと理解した上で、後悔しない上手な売却を検討してみて下さい。

〈本ページでご紹介したサービス・業者〉

※売却検討にあたっては、同時に「貸した場合の収益性」も検討すべきです。

- 資産価値が落ちにくい都市部等にある

- 年間賃料が売却査定額の5%以上(表面利回り5%以上)で貸せる

『HOME4U賃貸経営』|売却査定同様、NTTグループが運営するおすすめサービスです

RECOMMENDあわせて読まれている記事